給与明細を読み解くその① 健康保険のあれこれ【お金のあれこれ #1】

「人生100年時代」「老後資金2,000万円問題」など、お金の不安が叫ばれる昨今。でも実は、私たち一人ひとりが「どう生きたいか」を考えるきっかけでもあります。その前に知っておきたいのはお金の基礎知識。

この連載では、読者の皆様が、より自立したゆたかな未来を叶えるために「お金のあれこれ」を整理し、漠然としたお金の不安を安心に変える一助になることを目指しています。

個人でFP(ファイナンシャル・プランナー)としても活動するひふみ九州センター・深町を講師に、パートナー営業部三田村が聞き手として皆さんにかわって「お金の疑問」をぶつけていきます。

第一回の今回は、給与明細から、社会保障、特に健康保険について学んでいきます。

〈プロフィール〉

深町 芳(ふかまち かおり)

福岡市出身。

地元の金融機関を退職後、フリーランスを経て、2018年3月レオス入社。

福岡市にあるひふみ九州センターに駐在。

金融機関在職中にファイナンシャル・プランナー資格を取得し、資産形成に関わる仕事に長く携わる。

好きなものは、猫と歴史、神社仏閣めぐり。

夢は、年齢を気にせず健康である限り働いて、仕事の合間に仏像に会いに京都や奈良のお寺へいくこと。

〈プロフィール〉

三田村 英弥(みたむら ひでや)

福岡市出身。

地元の金融機関に4年間勤務。ひふみ九州センターで深町のセミナーに参加し、レオスへの転職を決意。2020年3月にレオス入社。金融機関勤務時は法人営業、金融商品に関する仕事に携わる。趣味は読書。何か新しいことに挑戦をしようと、プログラミングの勉強中。

給与明細は情報の宝庫

控除は公助?共助?

一般に給与明細は勤怠、支給、控除の3つの部分に分かれています。

そのうち控除の欄に健康保険、介護保険(40歳以上の方が対象)、厚生年金、雇用保険が記載されています。これらを総称して社会保険料といいます。社会保険料は一定ではなく、所得に応じて変わります。上の図は例としてレオス太郎さんの給与明細です。基本給が30万円のレオス太郎さんの場合、社会保険の合計は42,535円になります。

社会保険料の他に、所得税、住民税も差し引かれています。

これらは、会社勤めの方であれば、会社が所得に応じて保険料額や税額を計算し、皆さんの代わりに納付しています。

特にわかりにくいのが、社会保障の分野。社会保障は、病気や失業、労働災害、退職などで生活が不安定になった時に健康保険や年金などの公的仕組みを活用して健やかで安心できる生活を保障するものです。国や自治体などが助けてくれる「公助」というより、保険料を支払っておき、一定のルールで困った人を助けたり、困った時に備えるわけですから「共助」の仕組みであり、言い換えれば保険です。

健康保険の種類

健康保険は以下の制度があります。会社員が加入する協会けんぽ、健康保険組合、公務員の共済組合と自営業や無職の方が入る国民健康保険です。

会社員や、公務員の方などが加入する健康保険は被用者保険ともいい、本人の扶養家族も同じ健康保険に加入することになっています。保険料は収入(標準報酬月額)によって決まっており、収入が高いほど保険料も高くなりますが、その半分は会社が負担してくれています。

一方、自営業者や農業・漁業に従事している方、パート、アルバイトなどで職場の健康保険に加入していない方が加入する国民健康保険では、保険料は同一世帯の被保険者の人数や被保険者ごとの所得、各市区町村が定める保険料率によって決まります。こちらは全額自己負担です。

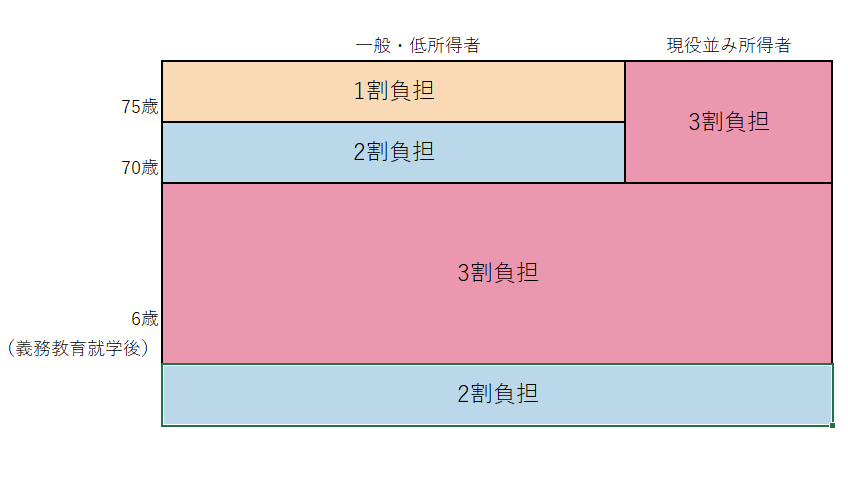

給付はどちらも、本人が一定割合負担し、残りが現物給付という方式となっています。

その際の自己負担割合は、下の図のとおりです。

その場合は、高額療養費制度という制度があります。

もしも大きなケガや病気で高額な医療費がかかったときでも上限を設けて負担を抑えてくれるのが、高額療養費制度です。

高額療養費制度では、一カ月(同じ月の1日~末日)に支払う医療費が自己負担限度額を超えた場合に、超えた分が払い戻されます。

例えば、先ほどのレオス太郎さんが病気になり、1カ月間にかかった医療費(食費や差額ベッド代は除く)が100万円だったとします。レオス太郎さんは年収が約400万円で自己負担割合が3割なので、自己負担は30万円となりますが、この高額療養費制度を利用すると、自己負担限度額、約9万円を超えて支払った分は払い戻されます(計算式は(80,100円+(医療費1,000,000円-267,000円)×1%)。世帯合算や多数回該当など、さらに負担を抑える仕組みもあります。

また被保険者やその被扶養者が出産したとき、出産育児一時金または家族出産育児一時金として一定の金額(原則として42万円)が支給されます。他にも産休を取った場合の出産手当金の制度があります。出産する本人が勤務先の健康保険に被保険者として加入していることが支給の要件で、金額は原則として賃金の3分の2相当額が支給されます。

日頃は保険料の負担が大きいと感じるかもしれませんが、いろいろと頼りになる仕組みです。

なるほど。過度に医療費を不安に思う必要はなさそうです!

※本コラムではわかりやすさを重視して一般的な情報をお伝えしていますので、個別のケースや詳細については、厚生労働省のホームページなどでご確認ください。

※当社では勧誘行為に該当するようなFP的業務は行なっておりません。

#お金のあれこれ