ライフもワークも激変!!日本の成長分野 ~「情報・通信業」の全体像【アナリストの取材ノート#6】

当社のアナリストが過去の取材ノートを紐解き、振り返りながら1歩先の未来を考える「アナリストの取材ノート」。

今回は、ひふみの組み入れ上位の業種「情報・通信業」に注目し、世の中の動きを見ながらこのセクターの全体像を見ていきます。

レポートを担当するのは本連載初登場、経済調査室・マーケットエコノミストの橋本です。

<プロフィール>

橋本 裕一(はしもと ゆういち)

地方銀行を経て、2018年レオス入社。パートナー営業部にて国内外の投信および機関投資家営業に従事。

2020年より経済調査室にて、経済や株式市場の調査を行なう。

歴史が好きで日本史検定2級を保有。いつか1級を取りたい。

「ひふみの組み入れ業種は『情報・通信業』がトップになっていますが、経済やマーケットから見てどんな意味があるのですか?」

先日お客様からこんなご質問をいただきました。

確かに2018年12月から「情報・通信業」がトップになっています。

「ひふみのあゆみ」 2021年3月度号より(作成基準日:2021年3月31日)

ひふみは「成長企業に投資します」とよく言っているので、このセクターにも成長性があるのでしょうか。

今回の目的は、情報・通信セクターの特徴を把握すること、世の中の変化とどのように呼応し、何を成長要因としているのかを理解することです。

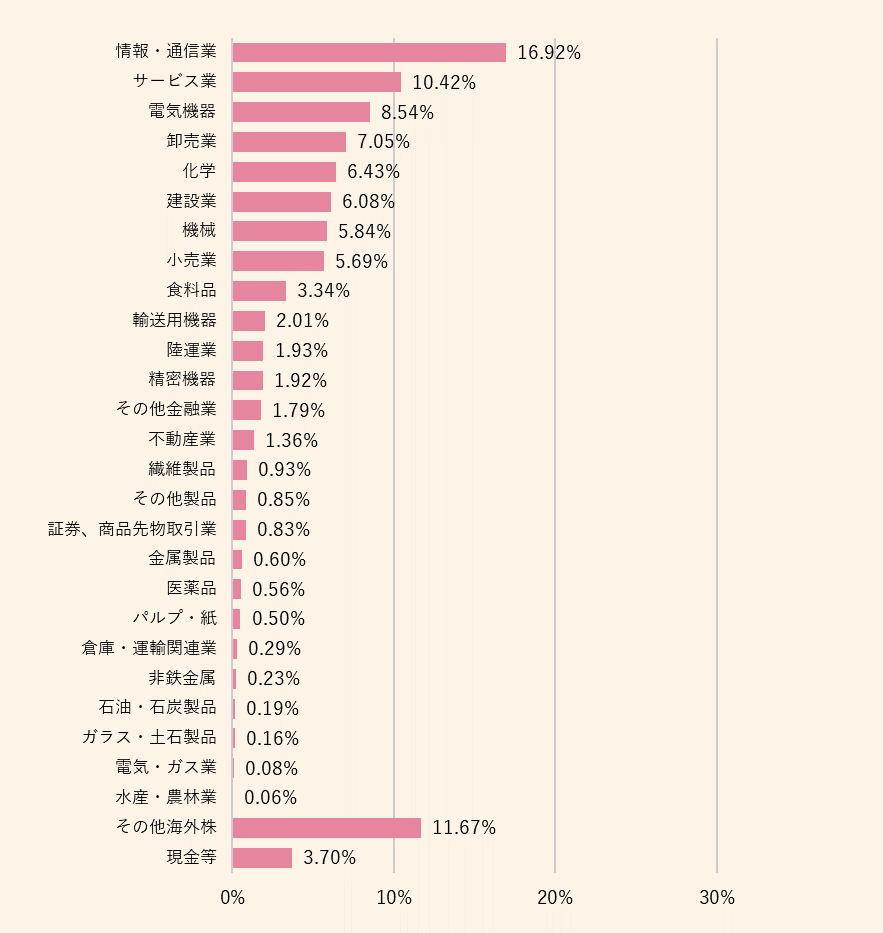

ひふみにおける情報・通信業

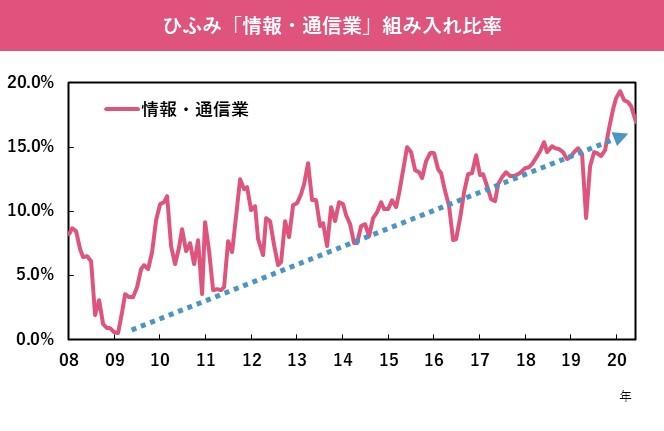

まず、ひふみ投信マザーファンドにおける情報・通信業のウェイト推移を確認すると、時期により振れを伴いますが、運用開始以来ウェイトは増加基調にあります。長期で見て右肩上がりにある業種は、実は情報・通信業が唯一のものです。

ちなみに2018年11月以前は、約6年間「サービス業」がトップでした(2018年1月を除く)。

なお、東証33業種のサービス業には、楽天グループやサイバーエージェント、カカクコム、ディー・エヌ・エーといったIT関連企業も多く含まれており、見る人によっては企業の業態と業種分類が一致しないケースもあるでしょう。

かつてより情報・通信業とサービス業の垣根は低くなっているようです。

(出所)ひふみ投信マザーファンドのデータを基にレオス・キャピタルワークス作成

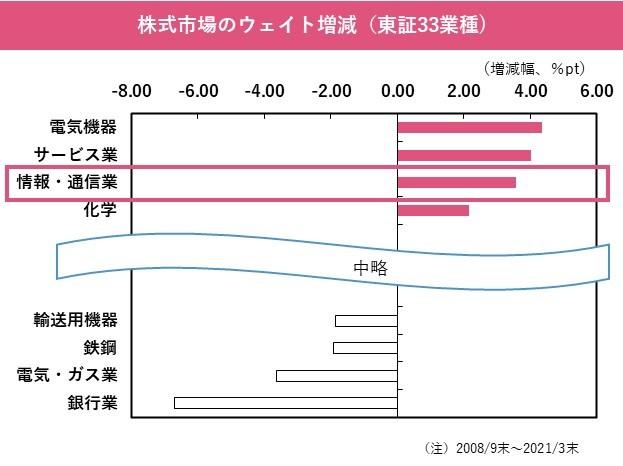

マーケットにおける情報・通信業

「情報・通信業」への投資比率(ウェイト)は単にひふみの中で増えているのでしょうか。

それともマーケット全体でも増えているのでしょうか。

TOPIXの業種ウェイトを見ると、2008年9月末~2021年3月末にかけて、5.66%から9.22%へと+3.56%pt増加しており、全業種中3番目の伸びです。

銘柄数も97から233へと増加していることから、新規企業が生まれやすく、投資家の資金も集まりやすい、成長性のあるセクターだといえます。

(出所)Bloomberg掲載情報を基にレオス・キャピタルワークス作成

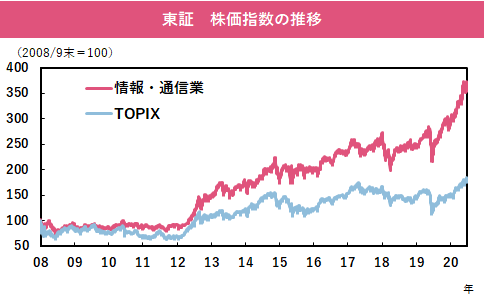

また、セクター別の株価指数を見ても当セクターの上昇率はTOPIXを大きく上回っています。

特にアベノミクス相場が本格化した2013年からと、コロナ禍の2020年からの2つの局面で、市場全体を引き離しています。

(出所)Bloomberg掲載情報を基にレオス・キャピタルワークス作成

では、情報・通信業はどのようなときに買われやすい銘柄群なのでしょうか。

それを測る考え方に「市場ファクター」があります。

ファクターとは、ある銘柄の株価が上昇した時、なぜその銘柄が上がったのかについて、要因をその銘柄に固有のものと、市場に共通するものとの2つに分解したとき、後者(市場に共通するもの)に該当する要因です。

つまり、市場全体としてみると、投資家が何の指標を重視して売買しているか、ともいえます。

マーケット参加者からは、「通信」のセクターはファクターとして“グロース・モメンタム”の一角と認識されています。

グロースとは、売上・利益の成長率が高い銘柄群です。

景気の不透明感が強く、投資家のリスクに対する姿勢が慎重な局面などでは特に選好されます。

またROE(自己資本利益率)との相関も強いです。

市場では、トップラインを拡大しながら、ROEも高い銘柄を好む傾向があります。

モメンタムとは、相場の動きなどに用いられる言葉です。直近の一定期間で株価が上昇している銘柄が注目され、さらに買われる、という現象のことです。株価が同方向に向かう効果なので、相場の勢いを示すものともいわれます。

“スマホの時代”と呼応 ~通信

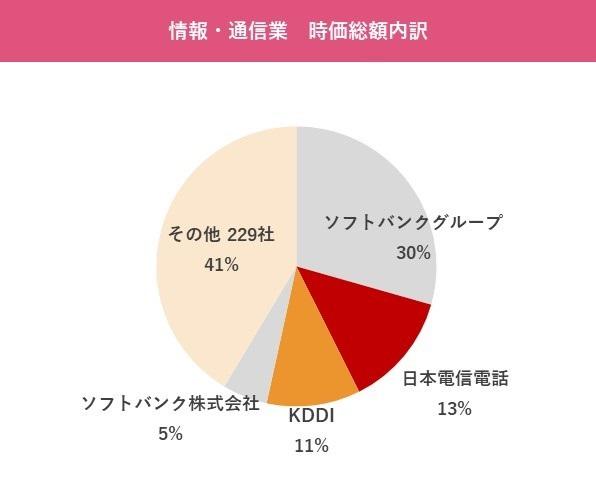

東証1部上場企業の中で、情報・通信業は233社ありますが、内訳を見ると、実はソフトバンクグループ(およびソフトバンク株式会社)、日本電信電話、KDDIでウェイトの約6割を占めています。

業種や指数で株式市場を見るときには、こうしたいびつな構造も存在することを念頭に置く必要があります。

(出所)Bloomberg掲載情報を基にレオス・キャピタルワークス作成

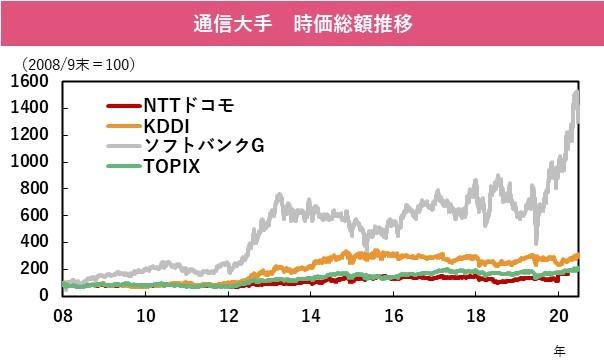

言うまでもなく、過去10数年は“スマホの時代”でした。

スマホが登場し、生活に浸透し、人々の手の中にコンピューターがある状態が定着しました。

スマホの保有率(個人)は、2013年の39.1%から2019年には67.6%へと増加しており(総務省『令和元年通信利用動向調査』)、10年前は4万円台で買えたiPhoneが現在では10万円以上になるなど、家計消費支出に占める通信料の割合も上昇しました。

皆さんが、日常の消費や余暇をスマホで過ごす時間を考えると、通信大手3社が日本で十指に入る高い利益を稼ぐ企業だということも納得でしょう。

なお、モバイル各社の競争関係としては、ドコモの加入者をKDDIとソフトバンクが奪っていくというモデルであったため、KDDIとソフトバンクは増益傾向となり、それが時価総額推移にも反映されています。

特にソフトバンクグループの存在が、通信セクターの“グロース(成長)性”を牽引しているといえます。

(出所)Bloomberg掲載情報を基にレオス・キャピタルワークス作成

企業の意識変化と呼応 ~ソフトウェア

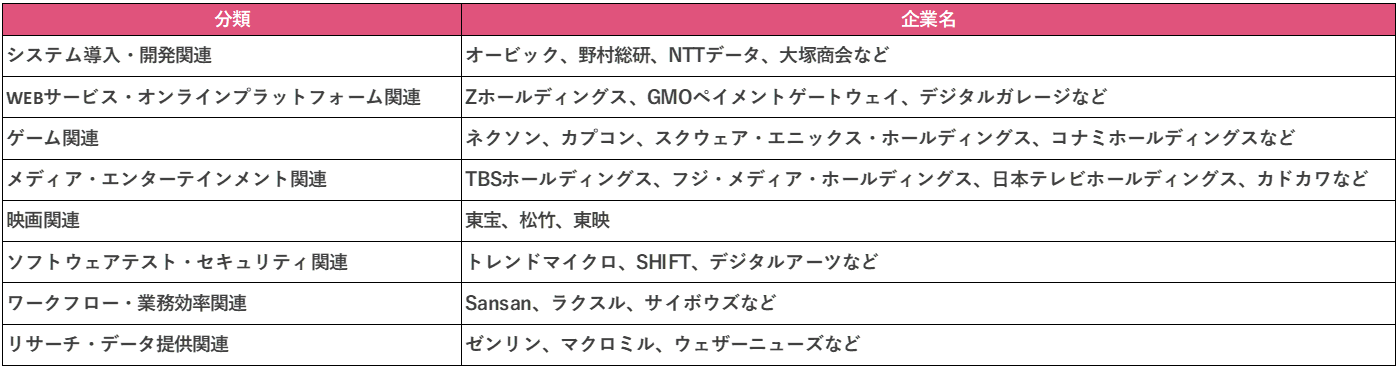

通信大手以外の残り200社超にはどんな企業群が含まれているのでしょうか。

私の主観による分類ですが、皆さんのイメージが湧くよう、名前を聞いたことがありそうな企業を中心にピックアップしてみました。

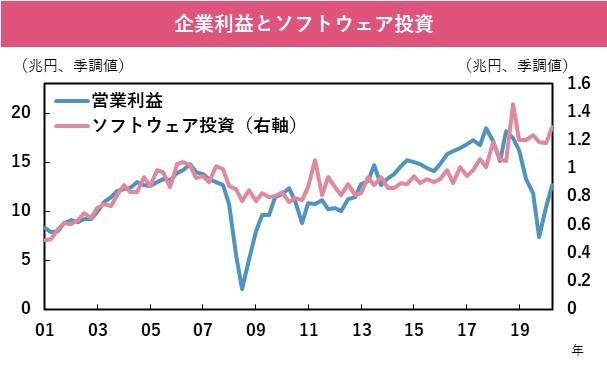

日本のソフトウェア投資は約9割が受託開発となっています(情報通信総合研究所『我が国のICTの現状に関する調査研究』2018年3月)。

受託開発とは、決まったパッケージ商品を売るのではなく、顧客企業から「こういうシステムを作ってください」と都度依頼を受けて、それに沿ったシステムを作ることをいいます。

従来、この業界は「御用聞き」の下請け業者的な役割と見られていました。

また、顧客企業の業績連動性が高い業界で、顧客のキャッシュフローが悪化するとソフトウェア投資は控えられ、

さらに、昔は大きなシステムを必要とする通信業や金融業などでの利用が中心でした。

しかしここ数年、ユーザー企業の意識にも変化が出ているようです。

製造業や非製造業での活用も増加してきたほか、企業利益とソフトウェア投資の相関が低下し、キャッシュの余裕とは関係なくIT投資をする企業が増加しています。

企業も危機感を持ち、ITを活用しなければ出遅れると考えるようになったのではないでしょうか。

従来下請け的な役割であったソフトウェア業界が、今では基幹産業の一角へと位置づけが変わっているのです。

(出所)財務省の情報を基にレオス・キャピタルワークス作成 (注)金融業・保険業を除く

“仮想化”・起業コストの低下と呼応 ~新しいIT企業

最後に、情報・通信セクターの特徴として、新しい企業が多い点が挙げられます。

2008年10月~2021年3月に東証へ新規上場した企業のうち、約3割を当セクターの企業が占めます。

(出所)Bloomberg掲載情報を基にレオス・キャピタルワークス作成

2006年、AWS(Amazon Web Services)が公開されサービスの提供が始まりました。

この時期から「クラウド」コンピューティングサービスが広がりました。

昔はデータセンターを借りる必要がありましたが、クラウドコンピューティングサービスの広がりにより、今ではPCが1台あればビジネスが始められます。

資本集約的なビジネスに比べ、ビジネスの立ち上げコストが低いことも、当業界に新しい企業が生まれやすい要因でしょう。

また、一度上場を経験した人がもう一度スタートアップへ参画するなど、そうしたエコシステムもできはじめています。

例えば、当セクターの中で、2006年以降の数年間に創業・設立された企業は以下などがあります。

じげん(2006年6月)

エイトレッド(2007年4月)

Sansan(2007年6月)

gumi(2007年6月)

ユーザベース(2008年4月)

コロプラ(2008年10月)

テモナ(2008年10月)

HEROZ(2009年4月)

ラクスル(2009年9月)

オルトプラス(2010年5月)

ギフティ(2010年8月)

昨今では、人手不足、生産性向上、働き方改革などを背景に、様々な商習慣やワークフローへデジタイゼーション(≒既存の業務プロセスをデジタル化し、効率化やコスト削減などをすること)の波が来ています。

この分野で活躍できる企業が多いのも当セクターの特徴です。

契約書、会計、決済、名刺、印鑑…などビジネスのワークフローは山ほどあります。

同時に、デジタライゼーション(≒デジタルを活用し、ビジネスモデルを変革し、新たな価値を生み出すこと)、さらに近年話題のDX(デジタルトランスフォーメーション)の中核を担うのも当セクターでしょう。

以上、情報・通信業について、全体像のイメージはできたでしょうか。

- ひふみの中で長期に渡ってウェイトが上昇している

- マーケットの中でも銘柄数・ウェイトが上昇し、株価パフォーマンスも良い

- 通信の成長はスマホの浸透が背景にあり、グロース性を持つ

- 企業の意識変化により、ソフトウェア・IT投資は増加傾向にある

- 新しい企業が生まれやすく、デジタルで世の中に変革をもたらす

このような点をおさえ、今後も情報・通信セクターも注目していこうと思います。

この記事をさらに深堀り!スピンオフセミナーを開催します!

5月31日(月)19:00より、YouTubeライブにて本記事のスピンオフセミナーを開催いたします。

今回の記事を担当した橋本のほか、シニア・ファンドマネージャー韋、シニア・アナリスト小野が登場し、座談会形式でお話していきます!

チャットから3人に直接ご質問いただけるコーナーも設けていますので、ぜひご参加ください。

※当記事のコメント等は、掲載時点での個人の見解を示すものであり、市場動向や個別銘柄の将来の結果を保証するものではありません。ならびに、当社が運用する投資信託への組み入れ等をお約束するものではなく、また、金融商品等の売却・購入等の行為の推奨を目的とするものではありません。

同じタグの記事を検索

#ひふみのストーリー

#アナリストの取材ノート