源泉徴収票って何? きちんと知ってスッキリ【お金のあれこれ #6】

皆様の漠然とした「お金のあれこれ」を整理し、お金の不安を知っている安心に変える一助になることを目指す本連載。

前回までは、給与明細に注目して各種年金や健康保険についてお伝えしてきました。今回は、源泉徴収票からわかるあれこれを見ていきます。

〈プロフィール〉

深町 芳(ふかまち かおり)

福岡市出身。

地元の金融機関を退職後、フリーランスを経て、2018年3月レオス入社。福岡市にあるひふみ九州センターに駐在。

金融機関在職中にファイナンシャル・プランナー資格を取得し、資産形成に関わる仕事に長く携わる。

〈プロフィール〉

三田村 英弥(みたむら ひでや)

福岡市出身。

地元の金融機関に4年間勤務。ひふみ九州センターで深町のセミナーに参加し、レオスへの転職を決意。2020年3月にレオス入社。金融機関勤務時は法人営業、金融商品に関する仕事に携わる。

今回は「源泉徴収票」に注目します。三田村さん、源泉徴収票はちゃんと見ていますか?

正直、自分の「源泉徴収票」は収入と税金のところくらいしか見ていません。前職では銀行員という仕事柄、よく見る書類でしたが、自分のものは気にしていなかったです。

銀行員の方は、お客様の住宅ローンの申込の際に必要な書類としてよく目にしますよね。自分のものもよく見ていると思ったのですが、そうじゃないんですね(笑)

確かに、住宅ローンの申込時には必ず提出していただいて、マニュアルに従って丁寧に確認はしていましたが、自分の源泉徴収票を丁寧に見ることはなかったですね。それに、友人や同僚と源泉徴収票について話し合ったり、見せ合う機会も、ほとんどないですね…。

そもそも源泉徴収票とは?

源泉徴収票とは、勤務先がそこに勤めている一人ひとりに「1年間いくら給料を支払って、いくら税金を源泉徴収したか」を知らせるもので、毎年12月、もしくは翌年の1月に発行されます。

「源泉徴収」とは、毎月の給与や賞与などに応じて、勤務先が所得税を計算し、差し引くことです。勤務先が源泉徴収を行なってくれるので、原則として会社などにお勤めの方は、自分で納税にかかる手続きをする必要はありません。

しかし、生命保険料を支払ったり、年の途中で扶養家族が増えたなど、個人の様々な事情で、所得税の計算に修正が必要になります。その修正を反映させるために、一人ひとりが年末調整という形で修正します。

源泉徴収票にはその年末調整による修正を反映した内容が記載されます。

源泉徴収票を実際に見てみましょう

実際の源泉徴収票にはたくさんの情報が記載されていますが、特に知っておいていただきたい部分をピックアップしてお伝えします。

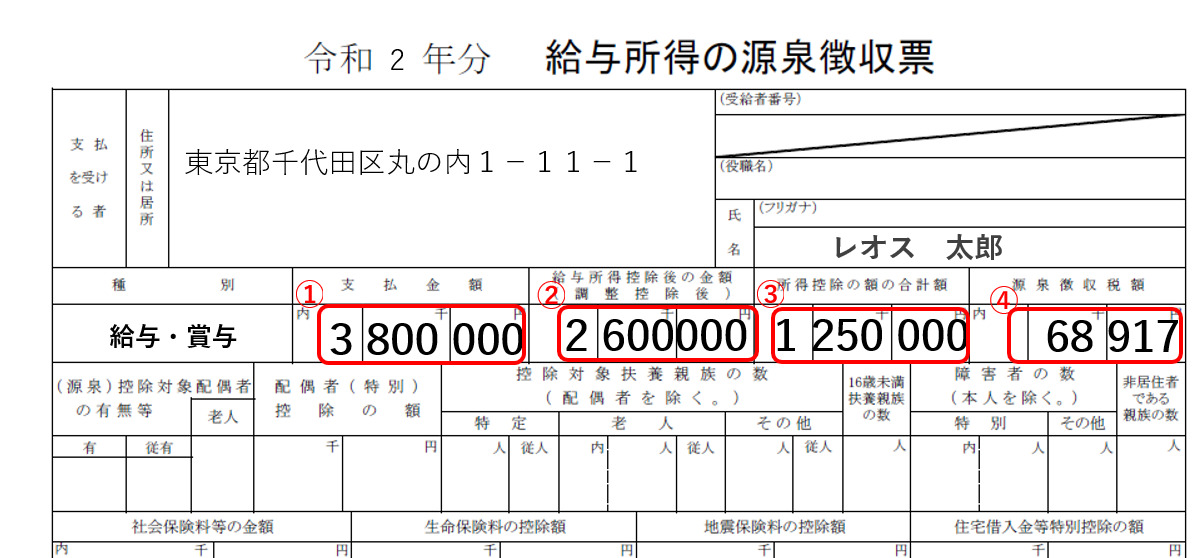

以下の例で①から④までの数字の意味とそれぞれがどのように関連しているのかを見ていきます。

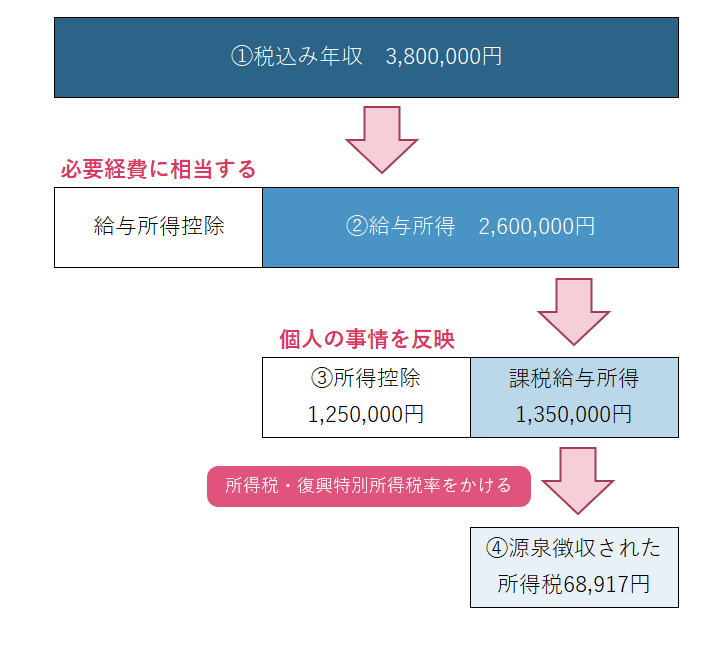

まずは、①の「支払金額」の項目を見てみましょう。これは勤務先が1年間に支払った金額、すなわち税込み年収にあたります。一般に、「年収」の定義はこの項目にあたり、今回の例でいうと380万円となります。

「支払金額」の左隣を見ると「種別」という欄に「給与・賞与」と記載されていますね。この「給与」には基本給、家族手当、住居手当、通勤手当、役職手当などが含まれます。つまり、それらの手当をひっくるめて「年収」に該当します。

②の「給与所得控除後の金額」とは、①の年収から給与所得控除額を差し引いた金額で、一般的には「給与所得」と呼びます。

給与所得控除とは、「収入を得るためにかかった費用」だと考えてください。

自営業者やフリーランスの方の場合、収入から経費を差し引いて所得を計算しますが、会社勤めの場合、経費という概念がありません。

例えば携帯電話の通信費などが経費にあたると考えられますが、現実には会社などにお勤めの方一人ひとりが領収書をもとに必要経費を算出するのは難しいため、「給与所得控除」として年収に応じて一定の金額を差し引くことが認められています。

給与所得控除って必要経費という意味があるんですね。

今でこそ在宅勤務が中心となりスーツやネクタイ、靴などを使用する機会が減りましたが、確かにそれなりに費用はかかっていました。今だと通信費とかが経費にあたるのかな?

続いて③の「所得控除の額の合計額」についてお話します。

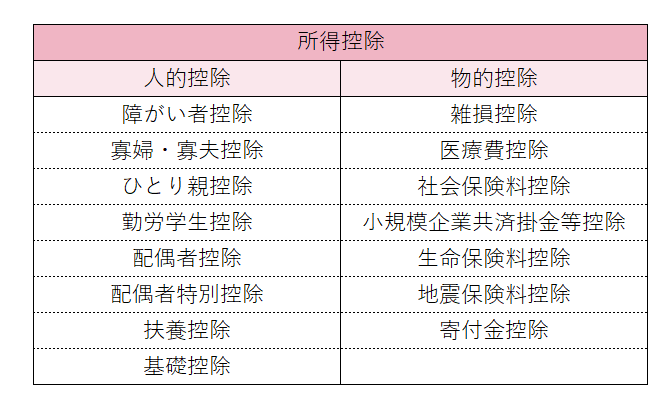

「所得控除」とは給与所得の金額から、個人の事情に応じて差し引くことが認められているものです。

給与・賞与の額から給与所得控除を差し引き、さらに所得控除を引いたものを「課税給与所得」と言います。税金は課税給与所得に対してかかりますから所得控除が多いほど税金は少なくなります。年末調整で、生命保険や地震保険の保険料について一定額を控除する等の手続きは、皆さんもよくご存知のことと思います。

所得控除は大きくわけて「人的控除」と「物的控除」がありますが、詳しくは次回お伝えしたいと思います。今回は「ひとり親控除」と「雑損控除」について取り上げます。

寡婦・寡夫控除は死別や離婚によって生活が困窮した人に対する控除ですが、未婚のまま子育てするケースにも配慮すべきとして「ひとり親控除」が令和2年に新設されました。名前のとおり、シングルファザー、シングルマザーを税制面からサポートするものですが、ライフスタイルの多様性を所得税法が考慮したものといえ、社会の変化に合わせて税制も変わっていることがわかります。

続いて雑損控除です。あまり馴染みがないかもしれませんが、これは地震や台風などの自然災害や火事や盗難などによって、損害を受けた場合に適用される控除です。ここ数年、台風や集中豪雨、地震などの自然災害が頻繁に起きています。

控除される金額は、次のうち多い金額です。

・(差引損失額)-(総所得金額等)×10%

・(差引損失額のうち災害関連支出の金額)-5万円

※ 差引損失額=損害金額+災害等に関連したやむを得ない支出の金額-保険金等による補填金額

なお、損害が大きくその年の所得金額から控除しきれない場合には、翌年以降3年間を限度に繰り越して控除を受けることができます。

最後に④の税額ですが、改めて、レオス太郎さんの源泉徴収票を見てみましょう。

①②③からレオス太郎さんの「課税給与所得」が135万円と確定しました。所得税の税率は課税所得の金額に応じて以下のように5%から45%までとなっています。

所得税=1,350,000×5%=67,500円

復興特別所得税=67,500円×2.1%=1,417円

源泉徴収額=67,500円+1,417円=68,917円

※復興特別所得税とは、東日本大震災の復興に必要な財源を確保するために創設されたもので、本来の所得税額に2.1%の税率を乗じて徴収されます。(2013年1月1日から2037年12月31日までの25年間)

ここまでお伝えしてきたことを図にしたものがこちらです。

※本コラムではわかりやすさを重視して一般的な情報をお伝えしていますので、個別のケースや詳細については、厚生労働省のホームページ、日本年金機構のホームページなどでご確認ください。

※当社では勧誘行為に該当するようなFP的業務は行なっておりません。

同じタグの記事を検索

#お金のあれこれ