iDeCoを知ろう① きちんと知ってスッキリ【お金のあれこれ】

「お金について漠然と不安」という状態からお金に関する制度や仕組みを知っていただくことで安心に変えていく一助になることを目指す本連載。

以前このコラムで公的年金の話をしました。公的年金は現役時代に保険料を払っておき、一定の要件を満たせば将来年金として受け取れる仕組みですが、安心した老後には十分ではないと不安の声もあります。そのため自分の将来のために自分で作る年金である「iDeCo(個人型確定拠出年金)」に注目が集まっています。今回はこのiDeCoについてみていきましょう。

〈プロフィール〉

深町 芳(ふかまち かおり)

福岡市出身。

地元の金融機関を退職後、フリーランスを経て、2018年3月レオス入社。福岡市にあるひふみ九州センターに駐在。

金融機関在職中にファイナンシャル・プランナー資格を取得し、資産形成に関わる仕事に長く携わる。

〈プロフィール〉

三田村 英弥(みたむら ひでや)

福岡市出身。

地元の金融機関に4年間勤務。ひふみ九州センターで深町のセミナーに参加し、レオスへの転職を決意。2020年3月にレオス入社。金融機関勤務時は法人営業、金融商品に関する仕事に携わる。

今回のテーマは「iDeCo(イデコ)」です。正式には「個人型確定拠出年金」といい、indivisual Defined Contributionからつけられた愛称です。

三田村さんはiDeCoに加入していますか?

NISAでのつみたてと銀行預金の二つだけで、iDeCoはまだです。これまではNISAでの資産形成を中心にしてきましたが、個人的に大きな出費が落ち着いた来年からiDeCoをスタートする予定です。

実はiDeCoの制度は2001年から始まり今年でちょうど20周年となりましたが、法改正によって2017年に加入できる人が拡大してから、注目が高まりました。とはいえ、よくわからないとか手続きが面倒・・・といった理由でまだ加入していない方も多くて、とてもお得な制度なのにもったいないと感じます。

同感です。周囲でも始める人が増えてきている気がします。ただ、「なんとなく始めた」という方もいらっしゃると思うので改めてiDeCoについて教えていただけますか?

iDeCoの仕組み

まず、iDeCoの仕組みについてご説明します。

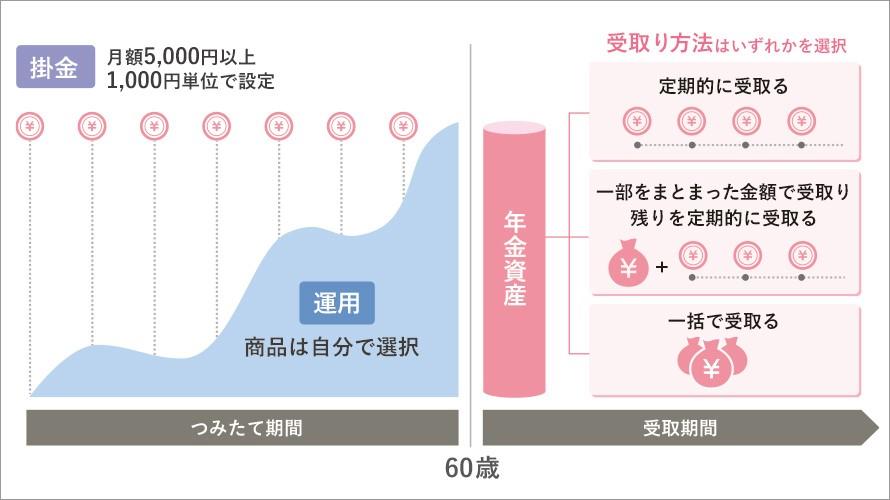

簡単に言うと、60歳まで毎月つみたて(拠出といいます)ながら運用して、60歳以降に受け取りを開始するという仕組みです。なお2022年からは拠出できる期間、受け取り開始時期が5年ずつ引き上げられる予定です。

iDeCoでは、拠出した資金をどのように運用するのかを自分で決めることができます。

選択できるのは定期預金や生命保険など元本が確保される商品と投資信託(元本保証のない商品)がそれぞれ複数ラインナップされています。

拠出した全額を同じ商品で運用することもできますし、複数の商品に分けて運用することもできます。もちろん、加入時に選択した商品で60歳まで運用し続けることもできますし、途中で商品や割合を変更することもできます。

どのような金融商品を選択できるかは利用する金融機関によって異なるので、自分で金融機関や商品を選ぶのは、ちょっとハードルが高いという方もいらっしゃるかもしれませんね。金融機関や商品の選び方については、改めてお伝えしたいと思います。

魅力は税制面でのメリット

iDeCoのメリットは3つあります。

まず1つ目は、拠出している期間に節税ができることです。

会社員などの給与所得者の皆さんは年末調整という制度があるのをご存じだと思います。その時に生命保険などに加入していると、年間払い込み保険料のうち一定額を所得控除として差し引くことができるのですが、iDeCoの場合には、拠出した金額(掛金といいます)の全額を差し引くことが認められています。

もちろん、自営業の方なども確定申告によって、所得控除(所得金額から差し引くこと)を受けることができます。

ただし生命保険などでは扶養家族が支払った保険料なども控除対象となるのに対して、本人が拠出した掛金のみが対象ですので、所得のない方にはこの部分でのメリットはありません。

この点をとらえて「所得のない人はiDeCoに入るメリットはない」と説明されることもありますが、自分自身の老後資金を確実に準備していくことという点では加入の意味はあると思います。

また、「全額所得控除を受けられるならたくさん拠出したい」という方もいらっしゃるかもしれませんが、お勤め先の企業年金の有無や働き方などによって毎月拠出できる金額にはそれぞれ上限が決められているのでご注意ください。ちなみに拠出金額の下限は5,000円です。

2つ目のメリットは、利息や運用益が非課税になることです。

iDeCoに限らず、投資信託などで運用する場合、通常は売却や分配によって得た利益に対して約20%課税されます。今は金利が低いので、実感しづらいかもしれませんが、実は銀行や郵便局の預貯金の利息に対しても同じように課税されています。

そのため、実際に受け取ることができるのは税引き後の金額となります。しかし、iDeCoの仕組みの中であれば、それらが非課税になるのです。

そして3つ目のメリットは受け取り時にも税制優遇を受けることができるという点です。

iDeCoでつみたてた資金は一時金としてまとめて受け取るか、年金のように何回かに分けて受け取るかを選択することができます。また一部を受取って、残りを何回かに分ける併給という方法が選択できるケースもあります。

会社員や公務員、自営業の方の退職金は「退職所得控除」といわれる税優遇がありますが、iDeCoでつみたてた資金を一時金として受け取る場合、同様に退職所得控除を受けることができます。主婦(夫)のようにご自身の収入がない方も控除を受けることができるので、お得ですよね。

年金のように複数回に分けて受取る場合は公的年金などと同様に所得の種類は雑所得となり、確定申告が必要となります。ただし一定割合までは非課税、それを超えても一定の控除を受けることができるので、優遇されている、ということになります。

iDeCoは税制上のメリットが大きいので、老後の資金づくりには心強い制度だと思います。

iDeCoはメリットが大きいように思えますが、デメリットはありますか?

はい、デメリットとしてあげられるのが、60歳まで拠出したお金を引き出すことができない、という点です。確かに、住宅購入の際の頭金とか子どもの教育費など必要な時に引き出せないのは困る、という方もいらっしゃるかもしれませんが、「確実に」老後のための資金を準備できると考えれば、私はデメリットどころか、メリットと言ってもよいのではないかと思います。

※本コラムではわかりやすさを重視して一般的な情報をお伝えしていますので、個別のケースや詳細については、厚生労働省のホームページ、日本年金機構のホームページなどでご確認ください。

※当社では勧誘行為に該当するようなFP的業務は行なっておりません。

同じタグの記事を検索

#お金のあれこれ