石破政権誕生 「ひふみ」のファンドマネージャーが語る株式市場への影響と期待

10月1日、石破茂新総理が誕生しました。9月27日に自民党新総裁に石破氏が選出され、先物市場は6%下落、週が明けた9月30日には日経平均株価が前日比1,910円下落し株式市場は重い展開となりました。ひふみ投信マザーファンドのファンドマネージャーである藤野英人は現時点の政策をどう見ているのか?米大統領選の行方も含め、株式市場への影響や今後の期待を語りました。

※10月2日にYouTubeにて配信した緊急セミナーを抜粋・編集した記事です。

>>YouTube配信アーカイブはこちら

7月以降乱高下 出遅れる日本株

・米S&P500や欧州の株価も、歴史的に見ると過去最高値付近。

・中国株に関しても、9月下旬に金融緩和、株価対策、不動産対策などが講じられ、急反騰の展開。

・その一方で、日本株は7月後半から乱高下しており、世界の中でも不振、出遅れが目立った。

・日銀「植田ショック」、円高、今回の石破政権に対する政策懸念が日本株の重石になっている。

藤野:

7月の市場動向をどう捉えていたかというと、このような不安定なマーケットで『ひふみ』の強みが発揮されると考えていました。7月、8月、9月は比較的TOPIXに対して強い動きを見せています。

そして、これからは指数が大きく上がる相場ではなくなるかもしれないと考えています。指数が上昇する相場、すなわち日本の大型株が上昇する局面では、私たちのファンドは成長株や中堅企業への投資比率が高いため、やや苦戦することがあります。しかし、指数が伸び悩む局面では、銘柄選択の力が発揮される機会が増えるのです。指数が下がるのは残念ですが、ファンドの強みを活かして戦うにはやりがいのある相場だと感じています。

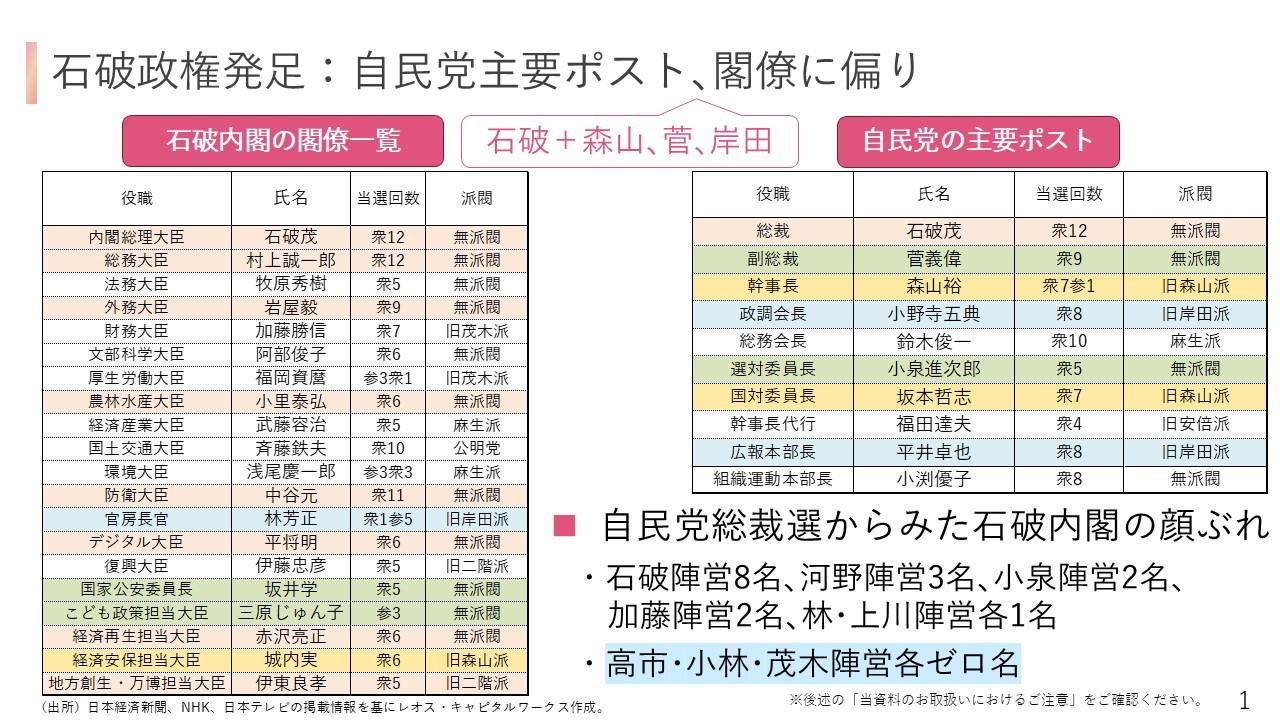

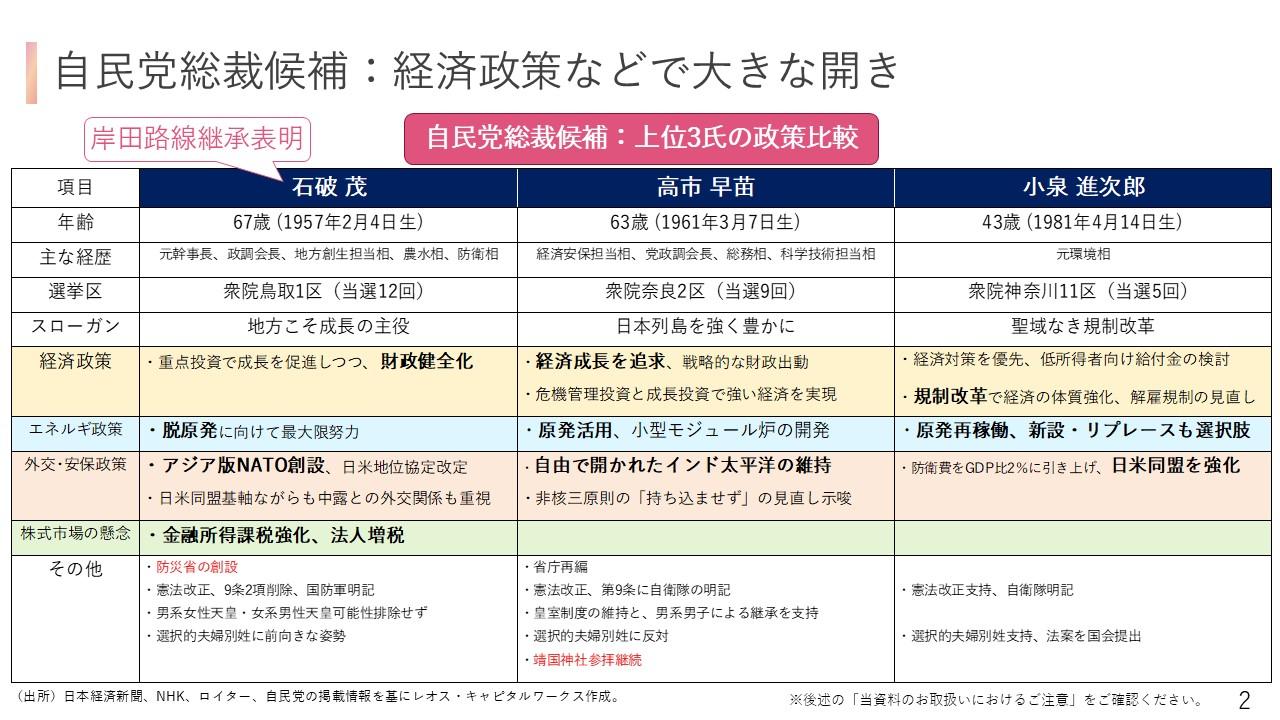

石破路線の経済、外交・安保政策と参議院選の重要性

・石破氏は外交・安全保障分野で異質な立場にあり、『アジア版NATO』構想が国際情勢やアメリカとの関係に微妙な影響を与える可能性がある。また、経済政策では『貯蓄から投資へ』『デフレ脱却』を掲げつつも、総裁選以前の発言と一貫性に欠ける印象がある。

・石破氏は総理となったが、岸田路線を強く継承する立場をとっている。特に参議院選挙までは大きな政策転換を控え、穏やかな経済政策を維持する見込み。

・岸田政権下での市場動向を踏まえ、石破氏も成長路線を打ち出す可能性があると期待される。円高の進行や防衛関連株、地方経済の振興が今後の注目ポイントとなる。

藤野:

今のところ、石破さんへの警戒感は思ったほど強くなく、むしろ岸田路線の継承が強調されています。しかし、来年夏の参議院選で再び政局が動く可能性があり、その結果次第では石破路線が本格化するかもしれません。選挙後にマーケットへの影響が大きくなるのかというと、そこは難しいところです。実際、岸田さんが首相になった当初は、就任後8日連続で株価が下落しました。『新しい資本主義』というスローガンのもと、どちらかというと分配の話が多く出たことで、『少し社会主義的な香りがする』と感じた投資家も多かったんです。そのため、当初は市場からの歓迎はほとんどありませんでした。しかし、成長路線に舵を切ることで、日経平均が上昇し、デフレからインフレへの転換や金利の上昇といった成果が見え始めました。こうした経緯を踏まえると、石破さんも同様に、最初は市場から懸念されつつも、成長戦略を打ち出す可能性があると期待したいと考えています。

石破内閣は、基本的に岸田路線を継承すると考えています。岸田内閣後半は円高の方向に動いています。日本の金利の上昇に対し、米国はこれから金利が下がるため、日米の金利差が縮小し、さらに円高が進む可能性が高いです。岸田内閣後半のマーケットにかなり近い動きをするのではと考えています。そのため、輸出型のハイテク企業にとっては厳しい状況が続くかもしれません。一方で、地方経済の振興を掲げることが予想され、「防災」「防衛」「地方」「ゼネコン」といったテーマに重点が置かれる可能性があります。実際に、岸田内閣になってから防衛関連銘柄が好調であり、三菱重工や川崎重工、IHIなどの株価が上昇しています。石破内閣になっても、この流れは続くと見ており、防衛産業や地方関連のゼネコンには引き続き注目しています。

米大統領選 「トランプシナリオ」と「ハリスシナリオ」

・トランプ氏とハリス氏の支持が拮抗しており、選挙の鍵はスイングステートにある。

・仮にハリス氏が勝利しても、上下両院が共和党優勢となれば彼女の政策が議会で通らない可能性がある。一方、トランプ氏が勝利し、共和党が議会を掌握すれば、政策が大きく変わる可能性がある。

・ハリス氏はキャピタルゲイン増税や富裕層課税を提案し、中間層に優しい政策を掲げる。一方、トランプ氏は低税率、少規制、安いエネルギーコストを推進しており、共和党が議会を掌握すればアメリカ株は上昇する可能性がある。

藤野:

民主党が政権を取った場合、例えばハリス氏が勝ったとしても、議会が共和党で抑えられている限り、キャピタルゲイン課税や未実現利益の課税といった政策はほぼ通らないと思います。ですので、ハリス政権下でも経済への影響はそれほど大きくないでしょう。

一方、トランプ氏が大統領になると、ビジネスにとってはプラスですが、予見性が低い点や人事の不安定さが問題です。特にトランプ氏個人の性格から、政策の安定性が低くなる可能性が高いです。アメリカ国内は混乱するかもしれませんが、マーケット自体は良くなる可能性が高いものの、ボラティリティが上がるでしょう。

また、トランプ氏は強硬な外交政策を取る傾向があり、国際紛争の抑止力として働くかもしれません。トランプ氏が「核兵器を使うかもしれない」と思われることで、他国が慎重になるという可能性があります。これは逆説的に大規模な戦争を防ぐ効果があるかもしれません。ただし、共和党と民主党の基本的な違いとして、民主党は原理原則を重んじ、交渉よりも理念を優先する傾向があります。トランプ氏はディール(取引)を重視し、交渉で物事を解決するタイプですが、民主党は交渉よりも規範に従った決定を重視するため、結果的にディールが難しくなることが多いです。

最終的に、どちらが勝つかを予測するのは難しいので、投資家としては、共和党が勝ったらこうする、民主党が勝ったらこうする、といった形で柔軟に対応するしかないと思います。私たちが大統領選の結果に影響を与えることはできませんが、状況に応じて投資戦略を適切に調整することが重要です。

金融政策と為替

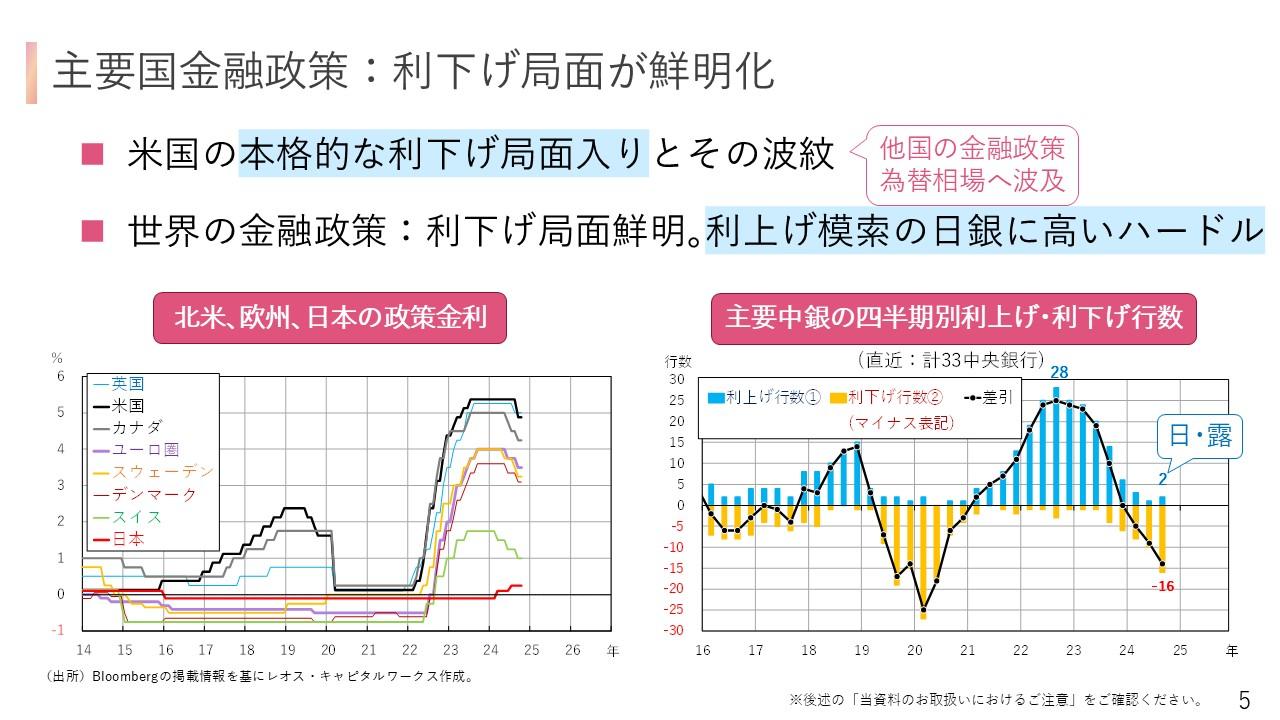

・9月のFOMCで0.5%の大幅な利下げが行われ、主要国でも利下げが進んでいる。現在、世界の金利政策は転換期にあり、来年後半まで利下げ局面が続く見込み。

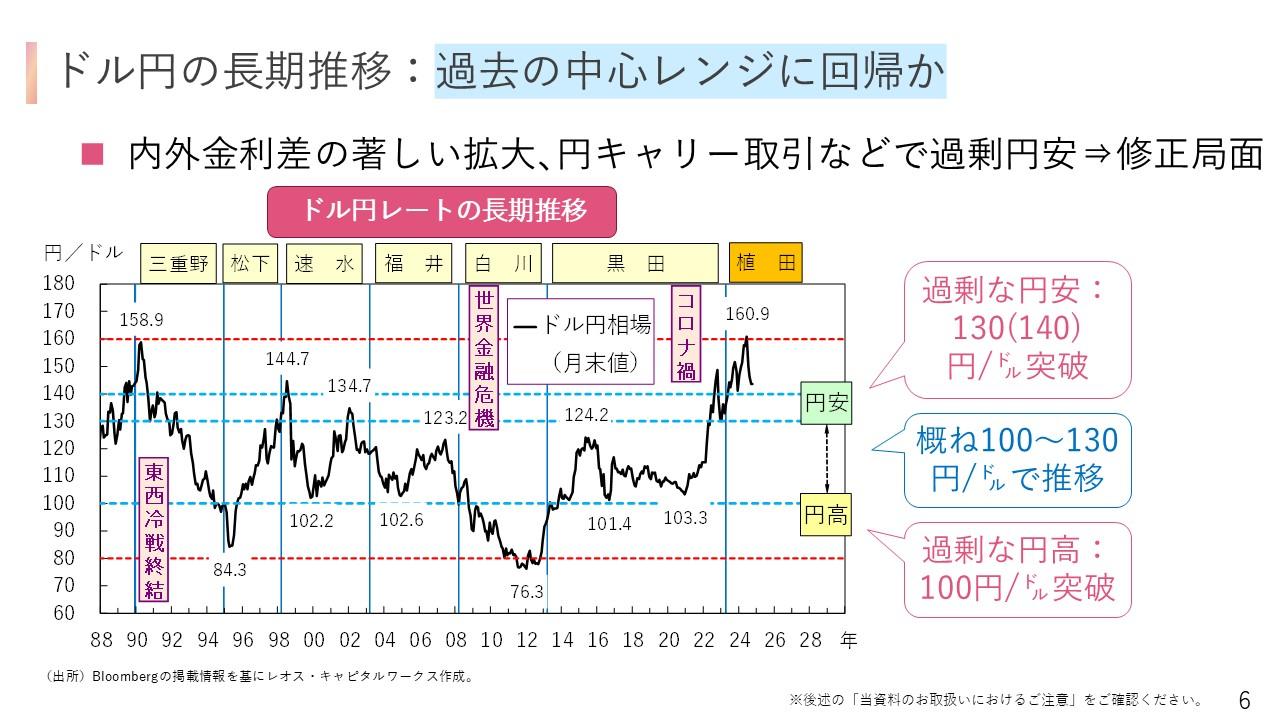

・日本は利上げの兆しを見せており、日米の金利差が縮小することで、円高が進行する可能性が高い。130円台まで円高が進むシナリオが考えられる。

・過去のデータから、日米の金利差とドル円レートはパラレルに動く傾向があり、アメリカが利下げ、日本が利上げを続ければ、円高に向かう可能性がある。

・プラザ合意以降、ドル円レートの長期的なレンジは80円から160円で、中央値のレンジは100円から130円程度。130円台のレートも長期的には安定した水準への修正と見られる。

藤野:

ドル円レートが130円から140円の水準になっても、長期的な水準で見ればまだ「円安」の領域に入っているということですよね。今後急激に円高に進むかというと、そういう見方は、今のところしていません。円高の幅としても、10円から15円程度の範囲だろうと見ています。日本の輸出企業の業績が著しく悪化するまでの水準の円高は、現時点では見越していないです。

「成長」を意識したメッセージに期待

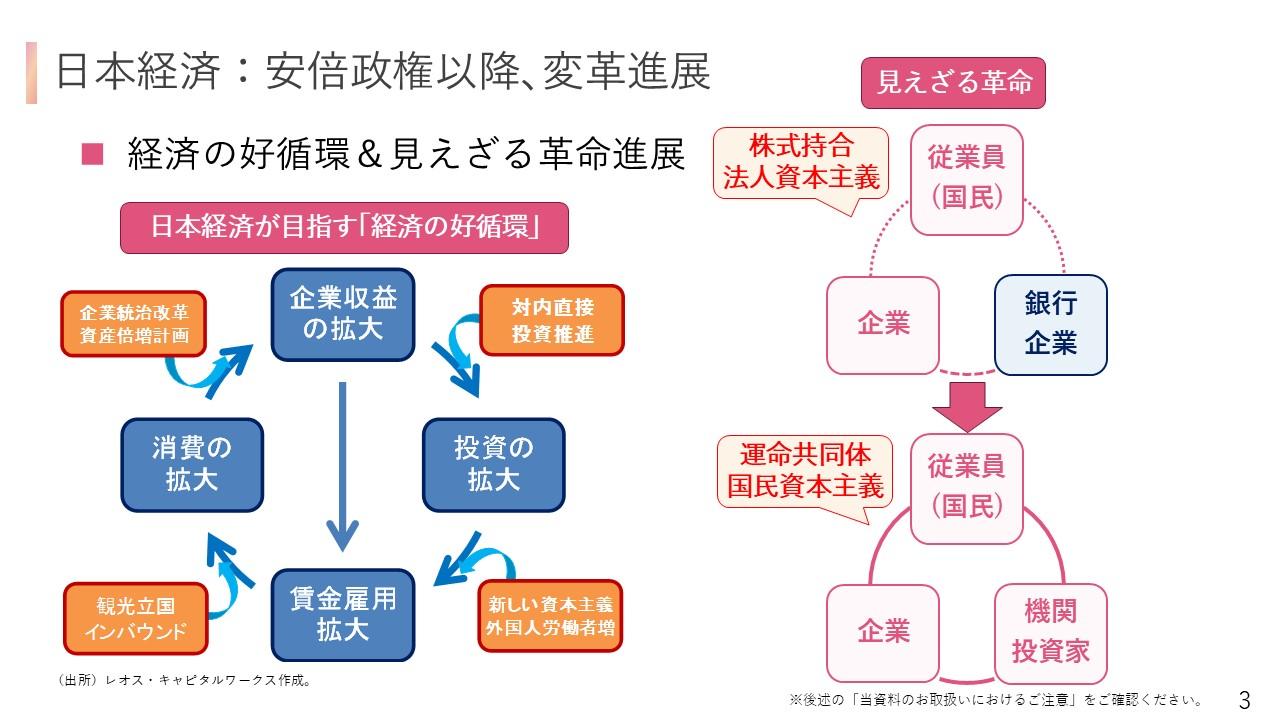

・安倍政権以降、不良債権処理や会計制度改革などの「負の遺産」が整理され、ガバナンス改革やNISA導入などの施策により、企業、国民、機関投資家が利益を享受できるシステムが整えられた。

・日本企業の収益力が向上し、賃金上昇や消費拡大といった好循環が生まれつつある。企業成長が国民や従業員に還元される仕組みも整備されてきている。

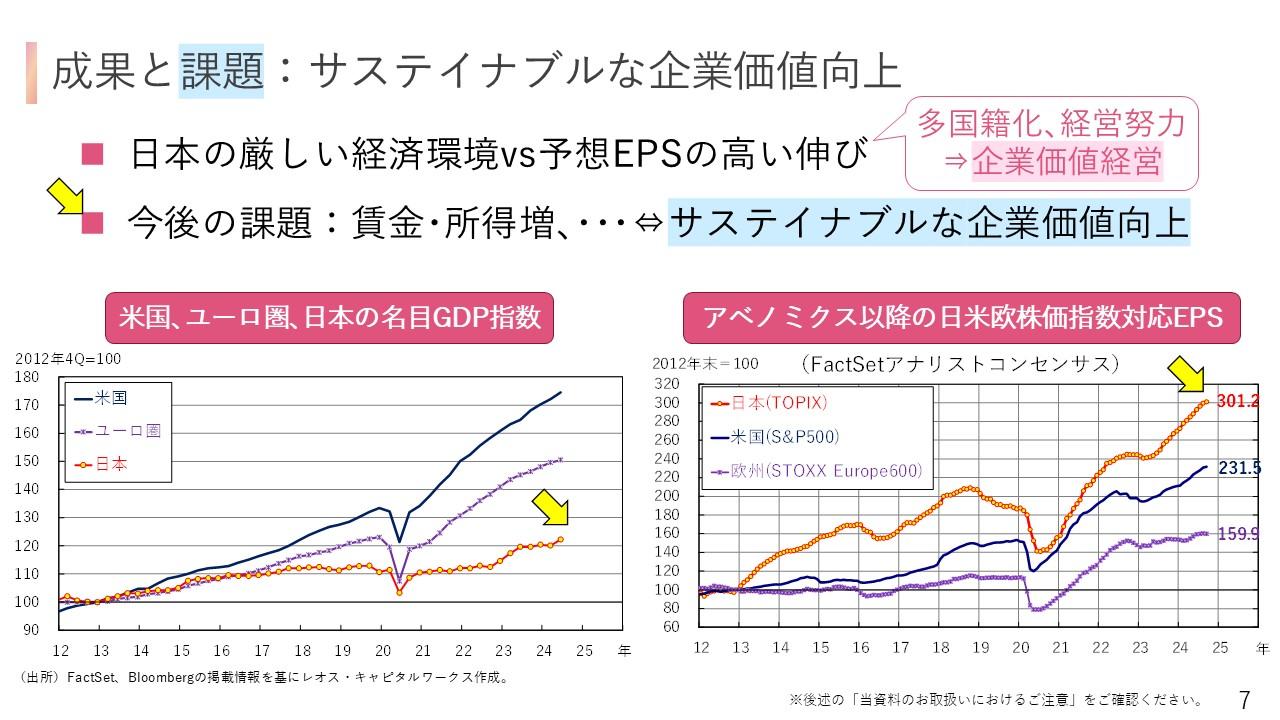

・2012年のアベノミクス開始以来、日本企業のEPS(一株当たり利益)は米国のS&P500を上回る成長を見せており、日本企業の努力が評価される。

・コストカットやグローバル展開だけでは今後の持続的成長は難しいため、企業、国民、機関投資家のエコシステムがうまく機能する必要がある。この改革の継続が日本経済の明るい未来に繋がると考えられている。

藤野:

これは非常に重要なポイントだと思っているんですが、岸田さんが一代で改革したわけではありません。2014年に伊藤邦雄先生によって「伊藤レポート」が出され、伊藤先生を中心に日本の会社経営や投資のあり方を変えるべきだという動きがありました。その時に、経済産業省や金融庁、官邸、自民党の党員、金融関係者、そして日本の若手経営者たちが集まり「これから改革していくんだ」という決意でスタートしたんです。

それから「伊藤レポート1.0」、「2.0」、「3.0」と進化していき、さらに金融庁や経産省での改革が進みました。もともと改革派というのは少数派で、メジャーな存在ではなかったのですが、彼らが年次を重ね、力をつけたタイミングがちょうど岸田内閣の時期だったんです。岸田内閣が一度は「反資本主義」の方向に行きそうだったところを、この勢力が食い止め、それどころか彼らの力を借りて改革が進んだのだと思います。

例えばNISAの制度拡充についても、私が当時、投資信託協会の理事をしていた時に、投信協会や投資顧問協会でアイデアを出していました。そのアイデアを持って行った結果、最終的に岸田さんが決断してくれたんです。それまでも毎年提案していたのですが、財務省に却下され続けていました。それを岸田さんが、「これからは『新しい資本主義』の中でマーケットを拡大することが重要だ」として押し進めてくれた結果、NISAの拡充が実現したんです。この動きは岸田さんの思いつきではなく、業界内の様々な人たちが長年にわたり取り組んできた成果です。そして、その取り組んできた人たちの力強いネットワークが、経産省や金融庁、投資家、経済界の中に根付いています。これが最も重要な点です。石破政権下でもこのネットワークが存続し、岸田内閣の改革を引き継いでいくことになるでしょう。少なくともこの1年間は、大きな変化なく、この流れが続くと考えています。政権が変わったことで、何かが変わるのではないかと注目されますが、今まで受け継がれてきたものが継続される可能性が高いと考えています。

企業価値向上に関して、やや懸念しているのは、株価が一度上がり、改革もある程度成功したことで、企業や投資家がのんびりしてしまう傾向があることです。「成長を続けよう」「株価を上げよう」という意識が薄れ、一休みしようという気持ちが生まれやすいです。

アメリカでは、マーケットが機能していて、貪欲な投資家が企業経営者に「もっと頑張れ」「もっと挑戦しろ」と圧力をかけています。日本も同様に、経営者や投資家がのんびりせず、企業成長を続けていけるかどうかが重要です。そうしないと、株価ものんびりしてしまい、結果として成長が停滞してしまう可能性があります。

石破内閣が発足した際に株価が下がったのも、そのような「のんびりムード」を感じたからだと思います。石破首相自体が「成長を目指す」というよりは、分配に重きを置き、今あるものを維持しようという姿勢が見られました。

だからこそ、今後の政権には「いい社会をつくって成長をするんだ」という強いメッセージを打ち出してほしいです。それが、企業や経済界にとって非常に重要なポイントになるでしょう。

岸田内閣もそのようなメッセージを打ち出していたかというとそうではありません。「聞く力」を掲げてきましたが、石破首相のスローガンである「納得と共感」も、「聞く力」とほぼ同じように感じられます。これが実際に、やる気のある人たちを燃え立たせる形で発揮できるかどうかが鍵になると考えています。

******

※当記事のコメント等は、掲載時点での個人の見解を示すものであり、市場動向や個別銘柄の将来の結果を保証するものではありません。ならびに、当社が運用する投資信託への組み入れ等をお約束するものではなく、また、金融商品等の売却・購入等の行為の推奨を目的とするものではありません。

※日経平均株価に関する著作権、知的財産権その他一切の権利は株式会社日本経済新聞社に帰属します。

※各指数に関する著作権、知的財産権その他一切の権利は、その発行者および許諾者に帰属します。

同じタグの記事を検索

#アナリストが語る