子どものための資金を見える化する つみえーる開発責任者が語る シミュレーションの使い方

新しいつみたて投資の提案──『つみえーる』が目指す未来

この連載では、新サービス「つみえーる」を通じて、子どもや家族の未来に向けた“お金の備え方”を考えていきます。

これまでありそうでなかった、投資と保険の掛け合わせによって生まれる「備える力」、目標金額と毎月のつみたて額の「見える化」、そしてサービスに込めた想いや社会的背景もお伝えすることで、教育資金や老後資金など、人生の節目に直面したときの不安感をポジティブに捉え直せるように、多様な価値観やライフスタイルを持つ人たちが“自分らしい将来設計”に向けて一歩を踏み出すヒントを届けてまいります。

今回はお子様がいる家庭の教育資金のつみたてについて、開発責任者の友利と考えていきましょう。

友利 駿介(ともり しゅんすけ) 営業本部副本部長 兼 ひふみ営業部長

国内大手資産運用会社を経て、2019年レオス入社。2025年4月より現職。プロジェクト責任者として、つみえーるの開発を主導。

CFA協会認定証券アナリスト、日本証券アナリスト協会 認定アナリスト(CMA)。

3歳の子どもをもつパパ社員。

子どもの未来のために、早めの準備が大切

つみえーるは保険以外にもうひとつ通常の投資信託にはない機能があります。それが、目標達成に必要な毎月のつみたて金額を調べることができる、シミュレーション機能です。

https://hifumi.rheos.jp/tsumi-yell/

――つみえーるにシミュレーション機能を持たせた意図は何でしょうか?

友利:私には3歳の子どもがいますが、この商品の開発に携わるまでは、将来必要なお金についてあまり具体的に考えていませんでした。つみえーるの開発にあたって大学進学費用を調べた際に、金額の大きさに驚き、今のうちから備えないといけないな、という現実的な危機感をもちました。

「人生の三大支出」という言葉をご存じでしょうか?「教育資金」、「住宅資金」、「老後資金」の3つのことを指します。これらのうち、教育資金はお子様のいる家庭にとって特に重要な支出と言えるでしょう。なぜなら、子どもの成長に合わせてより近い将来に必要となる可能性が高いためです。

しかし、具体的に教育資金に必要な金額を思い描いている家庭は、意外と少ないように思います。

子どもが成長するにつれて必要になるお金は、進学費用、留学費用、習いごとなど多岐にわたります。「子どもにやりたいことをあきらめてほしくない」と思っても、いくらかかるのか、いつまでに備えるべきか、なかなかイメージできないかもしれません。そのため、漠然と貯金や投資を続けているという方もいらっしゃるのではないでしょうか。結果的に必要な金額が準備できればよいですが、もし準備不足だった場合、子どもの人生に影響を及ぼしてしまう可能性もありますよね。

子どもの未来のことでそのような後悔がないよう、早いうちから必用な教育資金を考えるヒントにしてもらいたい。そんな思いがあり、つみえーるにはシミュレーション機能が用意されています。

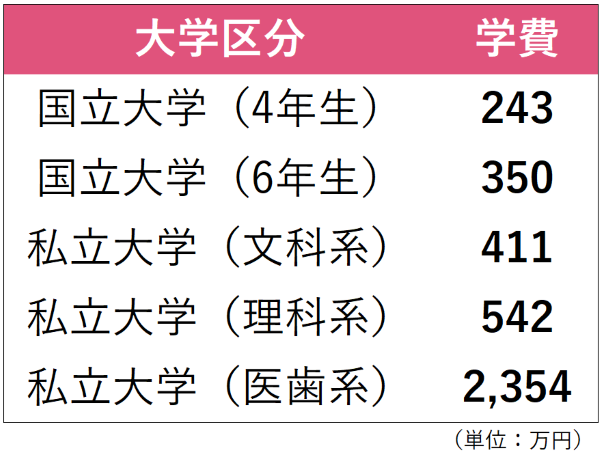

大学進学には特に大きな金額が必要

――具体的に教育資金にはいくら必要なのですか?

友利:今回は、子どもの大学入学に必要なお金について考えていきましょう。大学の学費は小学校~高校までと比較して金額が大きく、国や地方自治体からの支援制度も限られるため事前の準備が特に重要になるからです。

シミュレーションで目標金額を調べてみよう

――大まかに大学にかかるお金はイメージできました。

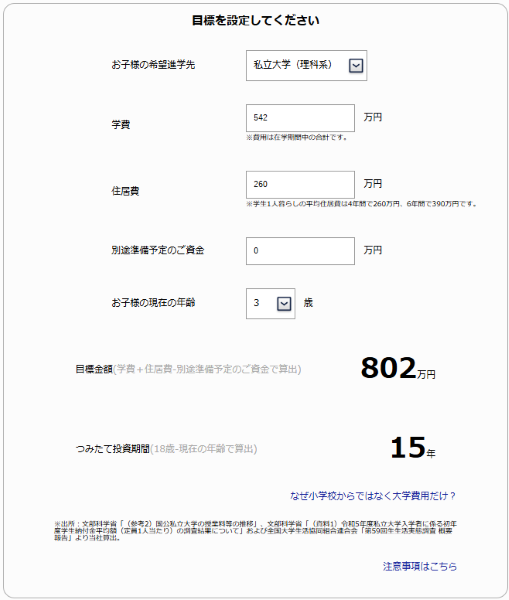

友利:それでは実際につみえーるのシミュレーションを使ってみましょう。私の場合、3歳の子どもがいる、32歳男性です。まずは、投資の目的と自分の生年月日・性別を選択します。

続いて、子どもの希望進路先と年齢を選択します。また、『つみえーる』で準備しようと考えているお金とは別にすでに教育資金として確保していたり、準備している資金がある場合、「別途準備予定のご資金」の項目に記入します。今回は「理系の私立大学」に進学予定のケースで考えてみます。進路と年齢を選択すると、必要な学費と子どもがひとり暮らしを行った場合にかかる住居費が自動で算出されます。

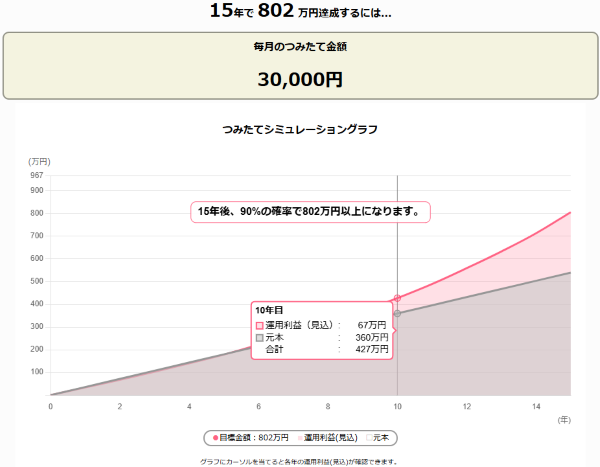

学費と住居費を合わせた目標金額、つまり子どもが大学に入学するまでに用意しておく必要がある金額は802万円ということがわかりました。つみたて期間は子どもが18歳になるまでの15年間になります。

教育資金のつみたてに投資信託を選ぶ理由

――目標金額は802万円。この金額を15年で用意する、ということですね。

友利:目標金額がわかったら、次はどのようにこの目標金額を達成するかを考えましょう。

多くの人が教育資金準備の手段として最初に考えるのは貯蓄や学資保険ではないでしょうか。ただ、近年は低金利やインフレが続いていて、貯蓄や学資保険だけでは必要な資金を十分に確保することができない可能性があります。そこで、つみたて投資を合わせて活用することを検討いただきたいです。

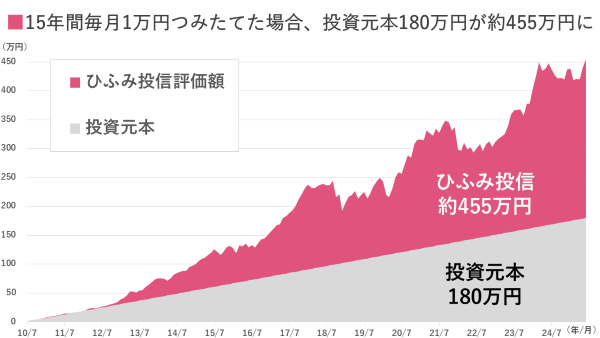

※Bloombergの掲載情報を基にレオス・キャピタルワークス作成。

上の図は、2010年7月末~2025年6月末までの15年間、ひふみ投信を毎月1万円つみたてた場合の結果です。投資元本180万円が約455万円と、約2.5倍も値上がりしていることが分かります。

つみたて投資を長期で行うことで、預貯金などと比べて高いリターンを得られる可能性があります。2~3年先の近い将来使うようなお金については元本保証がある預貯金などで備える方が良いと思いますが、10~15年先の長期で資産形成をする場合、つみたて投資は有効な手段となります。

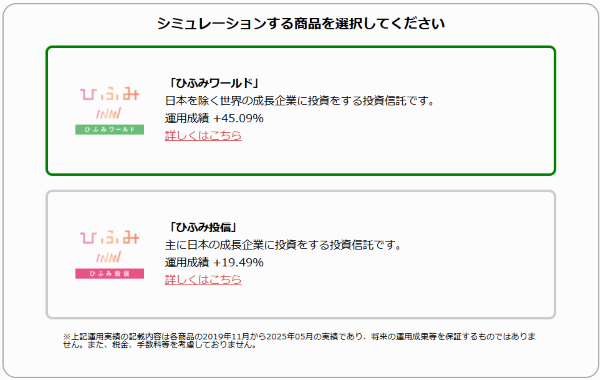

つみえーるのシミュレーションでは、実際にひふみ投信かひふみワールドへのつみたて投資によって運用を行なう場合の、毎月のつみたて金額もシミュレーションすることができます。

先ほどの「大学進学の費用802万円」のシミュレーションの続きで、つみたてを行なう商品を選択します。今回は海外の株式に投資するひふみワールドをつみたてた場合の結果を見てみましょう。

月々3万円つみたて投資することで、15年後に90%の確率で目標金額の802万円を用意できることが分かりました。

このように、シミュレーションを活用することで大学進学に必要な目標金額や、毎月のつみたて金額を調べることができます。具体的な金額がわかれば、すぐにつみたてを始められそうですよね。つみえーるでは、シミュレーション結果に基づいたつみたての設定を行なうことができます。

子どもの未来を今から考えてみる

――「15年後までに802万円を用意する」と「毎月3万円つみたて投資をする」だと印象がかなり異なりますね。

友利:つみえーるはただ漠然と未来に備えるための保険サービスではなく、子どもや家族の未来を考えるサポートとなるサービスです。私も実際にシミュレーションを利用して必要なお金について調べたり、その結果について妻と話し合ったりと、子どもの将来のお金について考える良いきっかけになったように思います。我が家では検討を重ねた結果、子どもの大学資金を今からつみたてた方が良いという結論になり、すぐにつみえーるに加入しました。

また、シミュレーションはお子様の大学進学の例に限らず自由に目標金額を設定することができます。つみえーるに加入していない方も無料で利用することができますので、子どもと自分の未来のお金を考えるきっかけとして、ぜひご活用ください!

【先着順】てぃ先生登壇! 子どもの"未来"を考えるスペシャルイベントのご案内

つみたて継続保険「つみえーる」サービス説明会のお申込みはこちら

https://events-hifumi.rheos.jp/public/seminar?limit=1000

つみたて継続保険「つみえーる」ってどんなサービス?

https://hifumi.rheos.jp/lp/tsumiyell/

ひふみと一緒に考えよう!新・教育資金プロジェクト

https://contents.hifumi.rheos.jp/shin-kyoikushikin-pj

無配当特定疾病障害介護保障保険(団体型)について

- この保険はレオス・キャピタルワークス株式会社を保険契約者(加入勧奨者)とし、保険契約者の総合取引口座にて投資信託の毎月同額つみたて契約の利用者を被保険者とする、団体保険です。

- 保障期間中に被保険者が所定の状態に該当(または死亡)した場合に給付金(または保険金)が支払われます。給付金(または保険金)額は、保険対象積立金額(毎月のつみたて金額×12)に基づいて計算され、加入時の保険対象積立金額がこの保険の基準金額となります。なお、保険料は毎年更新されます。

- この保険はつみたてシミュレーションにおける目標金額や運用利益の保証、運用による損失を補填するものではありません。

- がんについては、この保険の責任開始日からその日を含めて91日目より保障を開始します。責任開始日から一定の期間、保障はありませんのでご注意ください。

- 被保険者が所定の状態に該当し給付金等をお支払いした場合、その後別の所定の状態に該当しても給付金等のお支払はありません。

- ご加入の際には健康告知が必要です。告知事項に該当する場合、お申込いただけません。

- この保険には解約払戻金はありません。

- この保険はクーリング・オフ制度の対象外です。

- その他ご注意いただきたい事項についてくわしくは、重要事項説明書をご確認ください。