NISA・つみたてNISAについて(旧制度)

制度概要

NISA(少額非課税制度)とは、個人投資家のための税制優遇制度です。 NISA口座内で購入した金融商品は、配当金(分配金)や値上がり益にかかる約20%の税金が非課税となる制度です。

NISAには一般NISA、つみたてでの長期投資に特化したつみたてNISA、未成年の方のためのジュニアNISAの3種類があります。

5年間非課税

- ひふみ投信

- ひふみプラス

- ひふみワールド

- ひふみワールド+

- ひふみらいと

- まるごとひふみ15

- まるごとひふみ50

- まるごとひふみ100

20年間非課税

- ひふみ投信

- ひふみプラス

5年間非課税

- ひふみ投信

- ひふみプラス

- ひふみワールド

- ひふみワールド+

- ひふみらいと

- まるごとひふみ15

- まるごとひふみ50

- まるごとひふみ100

3つのNISAは併用することができませんので、それぞれの特長を把握しながら有効活用していただく必要があります。

| NISA | つみたてNISA | ジュニアNISA | |

|---|---|---|---|

| 対象者 | 20歳以上(※1) | 20歳以上(※1) | 20歳未満(※2) |

| 非課税期間 | 5年間 | 20年間 | 5年間 |

| 投資可能額(年間) | 120万円 | 40万円 | 80万円 |

| 累積非課税投資額 | 600万円 | 800万円 | 400万円 |

| 利用金融機関の変更 | 各年ごとに変更可能 | 各年ごとに変更可能 | 開設後は変更不可 |

| 対象商品 | 投資信託、株式など | 一定の条件を満たした株式投信、ETF | 投資信託、株式など |

| 投資方法 | 制限なし | 定期かつ継続的な買付のみ | 制限なし |

| 途中売却 | 制限なし | 制限なし | 売却可能 ただし、原則、18歳になるまで払出し不可 |

税法改正により変更する場合があります。

- NISA・つみたてNISAは開設する年の1月1日時点で日本国内在住の満20歳以上の方であれば、ご利用が可能です。

- ジュニアNISAは開設する年の1月1日時点で日本国内在住の満20歳未満の方であれば、ご利用が可能です。

- NISA・ジュニアNISAの場合、非課税期間終了後にロールオーバー(翌年の非課税枠を使って投資)し、最大10年間非課税で運用することができます。

- 一定の指数に連動するもののほか、手数料や信託期間などについて法令・告示の定める一定の基準を満たした投資信託になります。ひふみ投信・ひふみプラスも対象商品です。

- つみたてNISA口座での購入は定期的に一定金額の買付けを行う方法(つみたて投資)に限られています。

- 3月31日時点で18歳である年の前年12月31日までの間は、原則として払出しできません。ただし、災害等やむを得ない場合には、18歳未満の方でも非課税での払出しが可能です。2024年以降は払出し制限がなくなります。

一般NISA・つみたて NISA使い方の違い

- 一度にまとまった金額を投資したい方

- 株式へも投資をしたい方

- 多種多様な商品から選びたい方

- 長期間、こつこつ投資をしていきたい方

- 数千ある投資信託から選ぶのが難しい方

- はじめて投資をする方

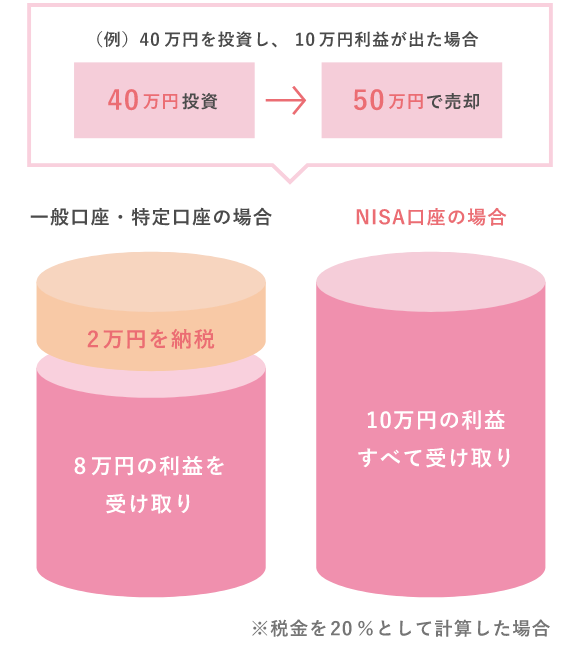

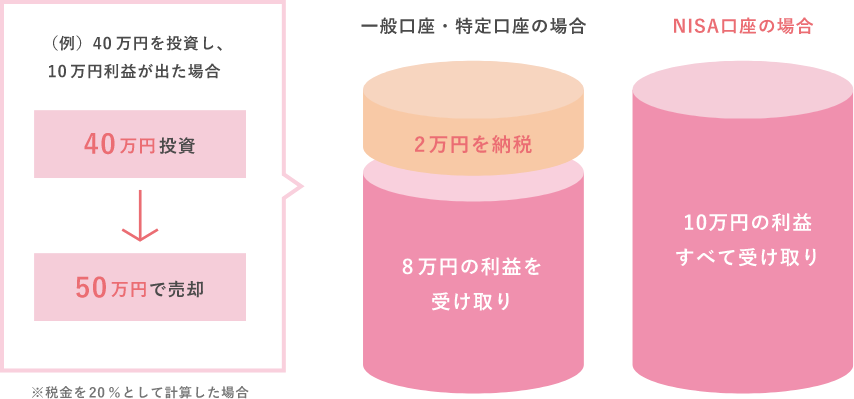

NISA非課税のイメージ

NISA注意点

NISA口座は1人1口座のみ開設可能です。

ただし、1年単位で開設する金融機関を変更することが可能です。また、同一年に一般NISA とつみたてNISAとの併用はできません。

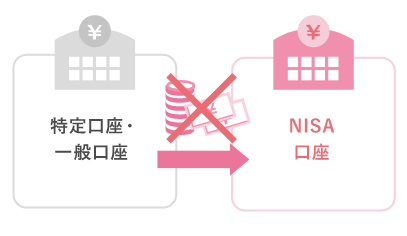

NISAは新規での取引が対象です。

現在課税口座で保有している株式・投資信託をNISA口座に移すことはできません。

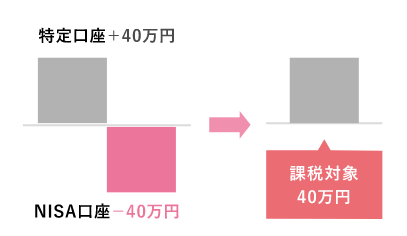

NISA口座での取引で発生した損益は、他の口座(一般口座や特定口座)と損益通算ができません。

NISA

一般NISA 3つのポイント

一般NISAは2014年1月にスタートした、少額からの投資を応援するための制度です。

- 年間120万円の非課税枠

-

年間上限120万円までの非課税枠を利用できます。

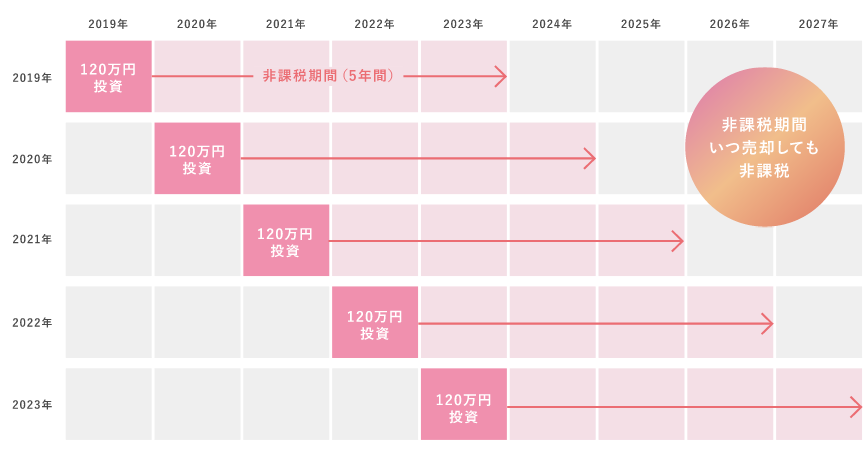

- 5年間の非課税期間

-

購入した年から数えて5年間、利益や分配金に対する税金がかかりません。

- 株式や投資信託に投資可能

-

国内株式、海外株式、投資信託などを購入することができます。

スポット購入、つみたて購入どちらの方法でも利用できます。

一般NISA 非課税期間のイメージ

- 売却をしないまま非課税期間が終了した場合、課税口座へ払出すか、ロールオーバー(翌年の非課税枠に移す)ことができます。

- その年に使用しなかった非課税投資枠を翌年に繰り越せません。

つみたてNISA

つみたてNISA 3つのポイント

つみたてNISAは2018年1月にスタートした、長期・つみたて・分散投資を応援するための制度です。

- 年間40万円の非課税枠

-

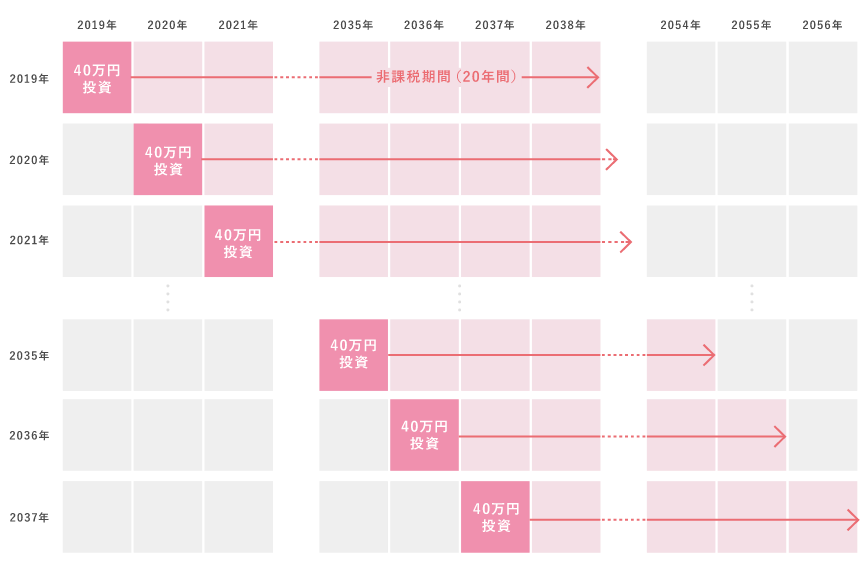

年間上限40万円までの非課税枠を利用できます。

- 20年間の非課税期間

-

購入した年から数えて20年間、利益や分配金に対する税金がかかりません。

- 一定の条件をクリアした投資信託に投資

-

購入できるのは低コスト、長期安定運用など一定の条件を満たした投資信託等です。購入方法は積立に限定されます。

つみたてNISAのイメージ

- 売却をしないまま非課税期間が終了した場合、課税口座へ払出されます。ロールオーバーはできません。

ジュニアNISA

ジュニアNISA 3つのポイント

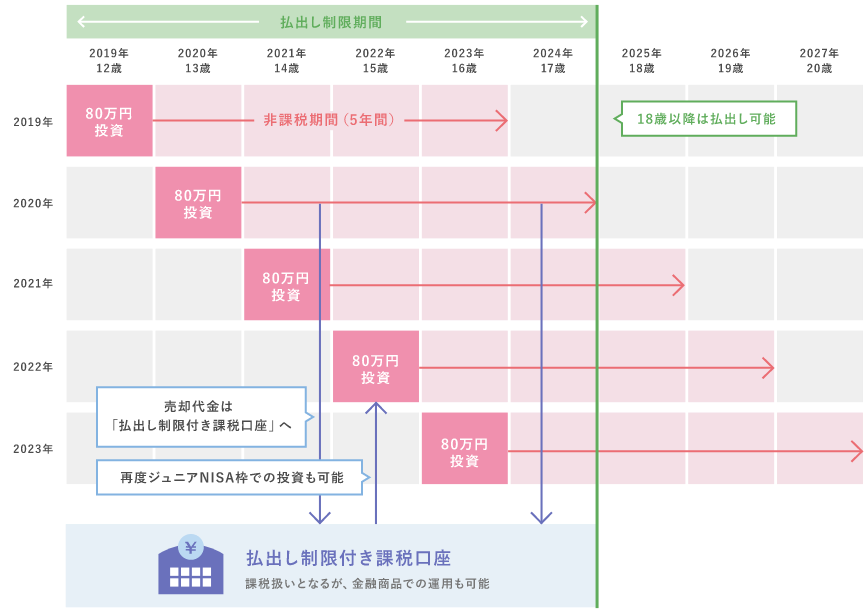

ジュニアNISAは未成年の方の資産形成のための非課税制度です。

お子様やお孫様の将来に向け準備するために役立てることができます。

- 年間80万円の非課税枠

-

年間上限80万円までの非課税枠を利用できます。

株式や投資信託を購入することができます。

- 5年間の非課税期間

-

購入した年から数えて5年間、利益や分配金に対する税金がかかりません。

- 原則18歳まで払出し不可

-

口座名義人である未成年がその年の3月31日において18歳である年の前年12月31日までは原則として払出すことができません。

ジュニアNISAのイメージ

- 2024年以降は払出し制限がなくなります。

- 非課税期間は一般NISA同様5年間ですが、ジュニアNISAを開設して投資できるのは2023年までです。

- 2023年末までにジュニアNISA口座で買付した金融商品については、2024年以降も18歳になるまでは非課税で運用が可能です。これは「継続管理勘定」を呼ばれる制度で、こちらに残高を移すことで、口座開設者が18歳になるまで(その年の1月1日において18歳である年の前年12月31日まで)は非課税で引き続き保有することができます。なお、「継続管理勘定」では売却は可能ですが、新規の買付を行なうことはできません。

- 2022年末までに非課税期間が終了するものについては、以下の2つから選択していただきます。

①ロールオーバー(翌年の非課税枠を使って投資)してさらに5年間非課税で運用する。

②18歳になるまで(その年の3月31日において18歳である年の前年12月31日まで:一般には高校3年生の12月31日)は払出しに制限のある課税ジュニアNISA口座に移す。 - 途中売却した資金は、ジュニアNISA口座で再投資することができます。(その年の非課税枠がある場合)

- 災害等やむをえない事情について税務署による確認を受けた場合を除き、払出し制限期間中にジュニアNISAから払出す場合は、当該口座において過去に生じた配当や譲渡益等に対して課税されます。 払出しは口座開設者本人又は口座開設者本人の法定代理人に限り行なうことができます。

NISAに関する代表的なご質問

いいえ、繰り越すことはできません。

1年間に利用できる非課税枠は120万円に限られます。

5年目の非課税期間終了時にNISA(一般NISA)口座で保有していた残高は下記のいずれかの取扱いになります。

- 課税口座(特定口座または一般口座)に移管する

- 制度上、移管後の取得価額・取得日は、実際にお買付けされた基準価額や日付ではなく、年末の基準価額・移管日となります。

その後の売買益や分配金については課税されます。

- 翌年開始される新たな一般NISA口座※に移管する

- 5年を経過した年末の基準価額で計算して、翌年の一般NISA口座※へ移管できます。

この場合、時価が120万円を超過していても移管が可能です。例えば、当初100万円で購入した投資信託が移管時に150万円まで値上がりしていた場合、150万円を移管して翌年の非課税枠を全額使用したことになります。

※現行の一般NISAは2023年で終了し、新NISA(仮称)に移行することが発表されております。

上記は2021年12月末時点での制度内容に基づくものです。今後の税制改正等により変更になる可能性があります。

5年目の非課税期間終了時にNISA(一般NISA)口座で保有していた残高は下記のいずれかの取扱いになります。

- 課税口座(特定口座または一般口座)に移管する

- 制度上、移管後の取得価額・取得日は、実際にお買付けされた基準価額や日付ではなく、年末の基準価額・移管日となります。

その後の売買益や分配金については課税されます。

- 翌年開始される新たな一般NISA口座に移管する

- 5年を経過した年末の基準価額で計算して、翌年の一般NISA口座へ移管できます。

この場合、時価が120万円を超過していても移管が可能です。例えば、当初100万円で購入した投資信託が移管時に150万円まで値上がりしていた場合、150万円を移管して翌年の非課税枠を全額使用したことになります。

上記は2019年8月末時点での制度内容に基づくものです。今後の税制改正等により変更になる可能性があります。

- 一般NISAの場合

- 年間の買付金額が120万円を超えた分は、課税口座(特定口座もしくは一般口座)で買付が行われます。

NISA口座のご利用金額は日々計算を行なっております。お客様の買付申込金額が120万円に達した段階で、超過した金額は自動的に課税口座(特定口座もしくは一般口座)で買付が行われます。

- つみたてNISAの場合

- 年間の積立金額が40万円を超えて設定することはできません。

- ジュニアNISAの場合

- 80万円を超えた分は、払出し制限付き課税口座で買付が行なわれます。 払出し制限付き課税口座で買付をしたものについては、18歳まで払出しすることができません※。(特定口座や一般口座での買付と異なりますのでご注意ください)

※2024年以降は払出し制限がなくなります。