給与明細を読み解くその③ 公的年金のあれこれpart2【お金のあれこれ #3】

皆様の漠然とした「お金のあれこれ」を整理し、お金の不安を知っている安心に変える一助になることを目指す本連載。

第二回では公的年金の種類や老齢年金について学びました。第三回の今回は、公的年金の役割のひとつ、「働けなくなった時」のあれこれを整理していきます。

〈プロフィール〉

深町 芳(ふかまち かおり)

福岡市出身。

地元の金融機関を退職後、フリーランスを経て、2018年3月レオス入社。

福岡市にあるひふみ九州センターに駐在。

金融機関在職中にファイナンシャル・プランナー資格を取得し、資産形成に関わる仕事に長く携わる。

好きなものは、猫と歴史、神社仏閣めぐり。

夢は、年齢を気にせず健康である限り働いて、仕事の合間に仏像に会いに京都や奈良のお寺へいくこと。

〈プロフィール〉

三田村 英弥(みたむら ひでや)

福岡市出身。

地元の金融機関に4年間勤務。ひふみ九州センターで深町のセミナーに参加し、レオスへの転職を決意。2020年3月にレオス入社。金融機関勤務時は法人営業、金融商品に関する仕事に携わる。趣味は読書。何か新しいことに挑戦をしようと、プログラミングの勉強中。

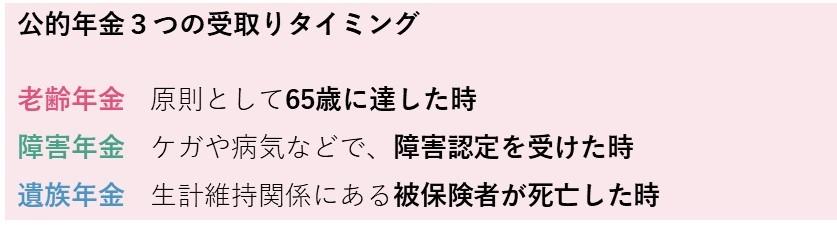

頼りになる「障害年金」

障害年金は、病気やケガによって生活や仕事などが制限されるようになった場合に、現役世代の方も含めて受け取ることができます。

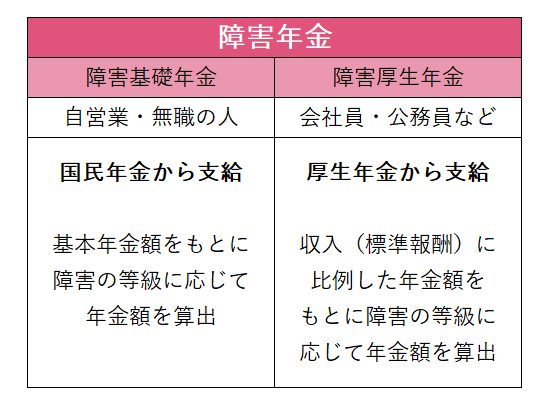

初診日(障害の原因となった病気やケガについて初めて医師の診察を受けた日)に自営業や無職などの第1号被保険者の人は「障害基礎年金」を、会社員や公務員などの第2号被保険者の人は「障害基礎年金」に加え、「障害厚生年金」を障害の状態に応じて受け取ることができます。※

※障害の等級により、障害厚生年金のみの場合もあります。

はい、三田村さん、よく覚えてましたね。

ちなみに、障害年金については是非お伝えしたいことがあります。日本の公的年金は20歳から60歳までの日本に住む人全員に加入が義務付けられています。つまり20歳になれば、収入の有無にかかわらず保険料を納付する必要があります。

そういえば、20歳になったときに通知が来て、納付を先延ばしします、っていう書類を送った記憶があります。もし手続きしていなかったらどうなってたんでしょうか?

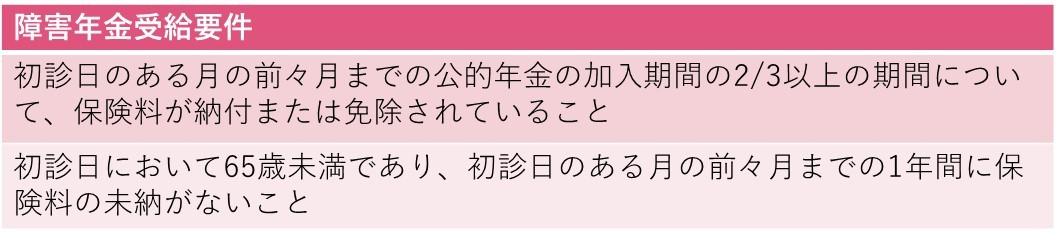

受取れない?障害年金の注意点

障害年金には、以下のような受給要件があります。

学生や自営業の方は、会社員などのように給与から年金保険料を差し引かれないので、自ら国民年金の保険料を納める必要があります。納付しなかった場合、保険料未納となり、将来年金を受給することができません。

例えば、20歳以降何も手続きをせずに年金保険料を支払っていない場合、21歳で大ケガをしてその後車椅子での生活を余儀なくされるような障害が残ったとしても、障害年金は受給できません。ところが、「今は収入がなく支払えません」という猶予手続きをしておけば、障害年金を受給できます。保険料を払っていないのは同じですが、「未納」と支払いの「猶予」では大きな違いが出てきます。

なお、20歳前の、年金制度に加入していない期間に初診日がある場合には納付要件はありません。20歳になって保険料を支払えない場合は忘れずに手続きしてください。

また、退職・失業により国民年金の納付が困難な方にも、「免除」や「猶予」も受けることができます。詳しくは日本年金機構のホームページをチェックしてみてください。

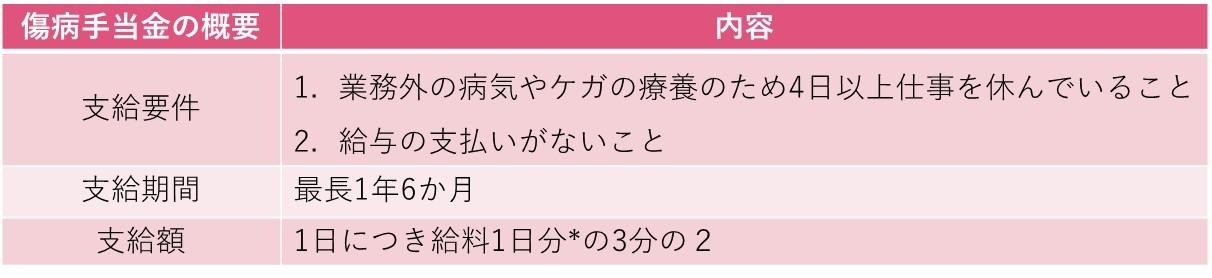

会社員や公務員をサポートする「傷病手当金」

もうひとつ、病気やケガで働けなくなった時に頼りになるのが「傷病手当金」です。これは、会社員や公務員本人が働けなくなり、十分な給料をもらえなくなった場合に支給される健康保険の制度で、自営業者など国民健康保険の加入者にはその制度がありません。

支給の要件は以下のとおりです。

その通りです。ただ、これらの保障は自分で請求しないと受けることができません。制度をある程度知っておくことはとても重要です。また、例えば民間の保険加入を検討するときにも、すでに自分が受給要件を満たしている公的保障の内容を知っておくと役に立つと思います。

次回は遺族年金について学んでいきましょう。

※本コラムではわかりやすさを重視して一般的な情報をお伝えしていますので、個別のケースや詳細については、厚生労働省のホームページ、日本年金機構のホームページなどでご確認ください。

※当社では勧誘行為に該当するようなFP的業務は行なっておりません。

#お金のあれこれ