世の中の話題にフォーカス みんなの経済マップ Vol.10 FRBが目指す経済の姿

みなさんこんにちは。経済調査室の橋本です。こちらの連載「みんなの経済マップ」では、はじめて経済の話題に触れる初級者の方から、もう一歩踏み込んで知りたい中級者の方へむけて、いま注目のテーマについてお伝えします。第10回のテーマは「FRBが目指す経済の姿」です。FRB(The Federal Reserve Board)とは、日本における日銀と同じ、米国の中央銀行制度の最高意思決定機関で、日本語で「連邦準備理事会」とも呼ばれます。

今回はいつもの記事より少し難易度は高いですが、今後FRBがどこまで利上げをするのか、といった点を見るうえで、今日の記事を知っておくと理解しやすくなります。今回はまず、FRBが何をゴールとして金融政策を行なっているのかについて解説します。

<プロフィール>

橋本 裕一(はしもと ゆういち)

地方銀行を経て、2018年レオス入社。パートナー営業部にて国内外の金融機関、機関投資家への投信および投資顧問営業に従事。

2020年より経済調査室にて、経済や株式市場の調査を行なう。

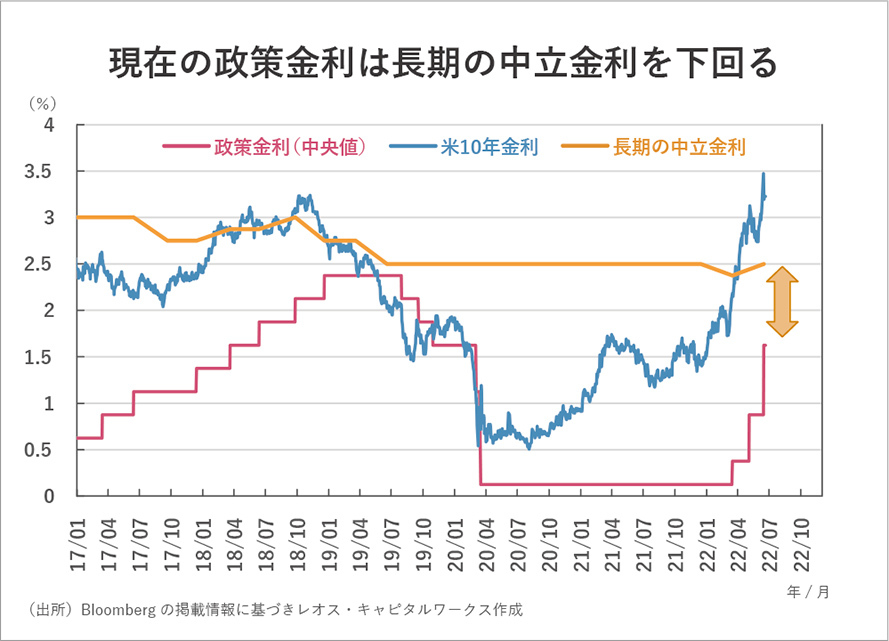

FRB(過去の解説参照)は2022年のFOMC(連邦公開市場委員会)において3会合連続で利上げを決定しました。金融政策の中心手段である政策金利の水準は、パンデミック発生前の水準まで引き上げられました。

さらに、2022年後半~2023年にかけても複数回の利上げが想定されています。

利上げという「手段」を取るからには、何らかの「目標」があるはずです。

今回は、FRBはそもそもどのような経済状態(目標)を達成するために利上げ(手段)を行なっているのか、という点について見ていきます。

金融政策について基本の解説はこちらの記事をご覧ください。

今回のポイント

- FOMC参加者の経済見通し

- 潜在成長率、自然失業率、平均物価目標、中立金利

- 「均衡」と経済政策

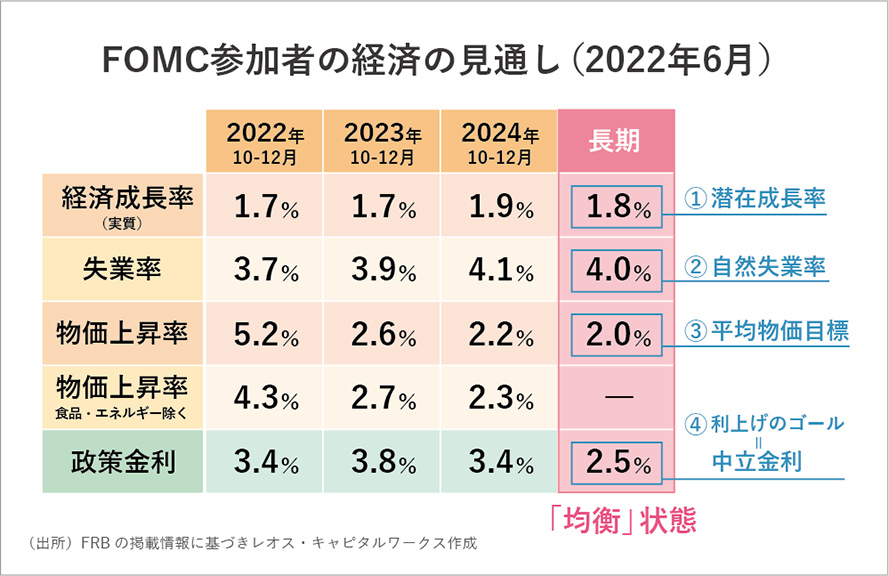

FOMC参加者の経済見通し

FRBの目指す経済の姿を端的に示すのが、FOMCにおいて年4回公表される、FOMC参加者の経済見通しです。

経済見通しには先行き3年程度の見通しと、長期における見通しが示されます。

FRBの目指す経済の姿は、この長期における数値です。

潜在成長率、自然失業率、平均物価目標、中立金利

長期見通しの数値は、いわゆる「①潜在成長率」、「②自然失業率」、「③平均物価目標」、「④中立金利」に相当します。

それぞれの説明は以下の通りです。

①潜在成長率:「経済の実力」とも呼ばれ、景気の過熱や冷え込みが無ければ、その国は巡航速度ではこれくらい経済成長するだろうという成長率。この長期的な成長力は、「労働」「資本」「技術」の3要素で決まるとされる。

②自然失業率:景気の良し悪しに影響されない失業率。また長期の失業率を平準化したもの。つまり、景気が良くなれば失業率は減り、景気が悪くなれば失業率は上昇するが、そうした景気循環の影響を取り除いた失業率のこと。カジュアルな表現をすれば、働きたい人は皆働けている状態の失業率に近い。もちろん現実的には、求人のある企業を探したり、履歴書を書いたり、面接を受けたり…という期間は就業できていない。また、最低賃金の制約によりその賃金を出せる範囲まで求人を減らす企業があったり、給与水準が下がることを労働者が嫌がったりする場合にも、就業はできないことになる。こうした状況の人たちは一定数いるものの、それでも基本的には、働く意思のある人が皆働けている状況に近い失業率である。

③平均物価目標:一定期間において、インフレ率が前年比で平均2%になることを目指す、FRBの目標。ここで、なぜ「2%」かという疑問が湧くが、「2」という数字に厳密な意味があるわけではなく、0%を少し上回った正の値にする、という点に意味があるようだ。理由は以下の通り。

1.上方バイアス:統計の性格上、物価指数は経済の全ての財やサービスの物価よりも高く出やすい傾向にある。それゆえ物価指数が1~2%と観測された場合には、実際の物価はそれより低い可能性があり、0%に近いあたりで推移していることになる。

2.利下げの余地:インフレ率が高くなると金利も高くなる傾向がある。金利を高い状態にできれば、仮に不況になったときに、FRBは利下げをして景気に働きかける余地が生まれる。

3.デフレの回避:デフレとは物価上昇率が持続的にマイナスになることである。同規模のインフレとデフレとを比較すると、デフレの方が景気への悪影響が大きいと考えられている。例えば2%のインフレよりも、▲2%のデフレの方が経済へのコストが大きいということ。よって物価上昇率を正の値にしておくことで、デフレに陥るまでのクッションの役割が期待できる。

④中立金利:緩和的でも引き締め的でもない金利。すなわち、景気を刺激も冷ましもしない金利のこと。利上げの最終ゴール(政策金利の最終到達点)ともされる。重要なのは、①経済成長率、②失業率、③物価上昇率、④政策金利のなかで、政策金利は唯一FRBが直接コントロールできるものであるということ。

この①~④の長期見通しの数値が同時に成り立っている状態が、FOMC参加者の考える「均衡」した経済状態であり、いわばFRBが目指す経済の姿といえるでしょう。

「均衡」と経済政策

「均衡」という考え方は、概念的に少し難しいですが、経済(学)において非常に重要です。

人々は可能な選択肢のなかで最善のものを選ぼうとします。これを最適化と呼びます。

すべての主体が同時に最適化し、最も効率よく全員の満足度が高められ、最も効率的な資源配分状態が達成されているような「最適解」を目指すのが経済学といえます。

言い換えると、働きたい人が働けないということがなく、使われていない設備もなく、経済にとって最適な形で成長できる状態が均衡状態といえます。

再びこちらの表を見てみましょう。この図に即してみると、

④政策金利(中立金利)が2.5%という状況のもとで、②失業率は4.0%となり(働きたい人が皆ちょうど働ける分だけ雇用されるので、均衡した賃金以上を支払う必要もないし、均衡した賃金以下に抑えることもできない)、③物価上昇率は2.0%で安定し、このとき①経済成長率は巡航速度で1.8%の(実質)成長ができる、ということです。

この均衡状態が示されているおかげで、均衡からの乖離を見ることによって現在の経済状況を把握しやすくなります。現在の状況では物価が収束していくルートに乗っているのか、それとも発散してしまうルートに乗っているのか、といったことを認識できます。

経済政策の目的という意味では、例えば、何らかのショックで経済が悪化すると、雇用が減少しますが、放っておくとさらに需要を押し下げ、経済への悪影響が大きくなります。

逆に需要が供給に対して増加しすぎると、インフレ圧力が強まってしまいます。こうした経済の動きに対して、政府・中央銀行は財政・金融政策を使って経済を安定化に向かわせますが、このときの経済の目標となるものが、均衡状態といえます。

ただし、図表のような均衡はあくまで推計であったり、FOMC参加者の頭の中にあったりするものなので、均衡自体を信じ切ってしまうことは必ずしも適当ではなく、幅をもって見る必要はあります。

しかし、FRBはこの目安と現在の数字との乖離を埋めるために、金利を上げたり下げたりすることになります。FRBは何がどういう状況になるまで利上げ・利下げをするのか、という目安として頭に入れておくと利上げのニュースに慌てることなく資産形成を継続できると思います。

(参考)ST.Louis FED, “The Fed’s Inflation Target: Why 2 Percent?”, 16 Jan 2019

※当記事のコメント等は、掲載時点での個人の見解を示すものであり、市場動向や個別銘柄の将来の結果を保証するものではありません。ならびに、当社が運用する投資信託への組み入れ等をお約束するものではなく、また、金融商品等の売却・購入等の行為の推奨を目的とするものではありません。

同じタグの記事を検索

#みんなの経済マップ