40代、50代から考える老後資金 ―シミュレーションで目標を立てる意味とは

40代から50代は、老後を見据える上で大切な時期です。

「まだ20年くらいは現役で働ける」と思える一方で、「定年まであと20年しかない」とも言える世代です。真剣に資産形成を考えたいところですが、親の介護や子どもの教育費で出費が重なり、貯蓄や投資に回せるお金が限られてしまうのも現実だと思います。

しかし、早い段階で「自分にとっての老後資金はいくら必要か、毎月いくらつみたて投資をすればよいのか」をシミュレーションしておくことは、将来への安心につながります。そして、計画的な資産形成を実現する手段として、つみたて継続保険「つみえーる」も選択肢の一つとなります。

レオス・キャピタルワークスでは老後資金準備セミナーを開催し、参加されたお客様に「つみえーる」のシミュレーションを使って毎月のつみたて投資額を算出していただきました。

今回は老後資金の目標設定とシミュレーション、つみたて継続保険「つみえーる」について解説するとともに、セミナーに参加されたお客様の声をご紹介します。これからの資産形成の参考に、ご覧ください。

<目次>

1.40代、50代こそ考えるべき「老後まであと20年」の現実

2.老後資金シミュレーションの重要性

3.投資継続のリスクと対策

4.利用者の声

1. 40代、50代こそ考えるべき「老後まであと20年」の現実

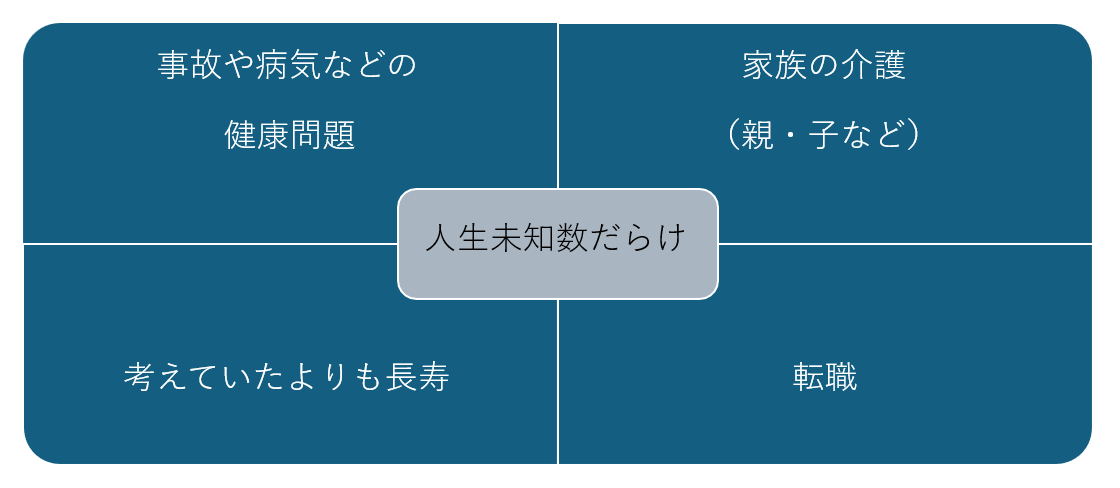

40代から50代にかけては、現役で働きながらも健康問題や家族の介護などが差し迫った問題として顕在化してきます。さらに近年ではこの年代の転職も珍しくなく、生活が大きく変化することも考えられます。

しかし、多くの方はこれらを「万が一の出来事」と考え、具体的な準備を先延ばしにしがちです。実際に問題が発生してから慌てて対策を検討するケースが少なくありません。いずれの問題についても、今より働けなくなって収入が減るリスクを考え、準備することが大切です。

2.老後資金シミュレーションの重要性

老後資金を準備する方法として投資が有効な手段であることは、最近ではよく知られています。インフレが進み現金の価値が下がる中では、株式などの投資商品にこつこつ投資を続けることで、少しずつ資産をふやしていけるのが魅力です。

ここではシミュレーションを使って、投資信託で老後資金を準備する場合の例を見てみましょう。

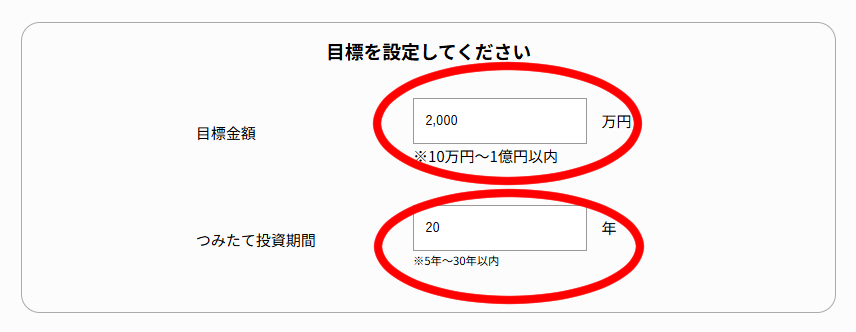

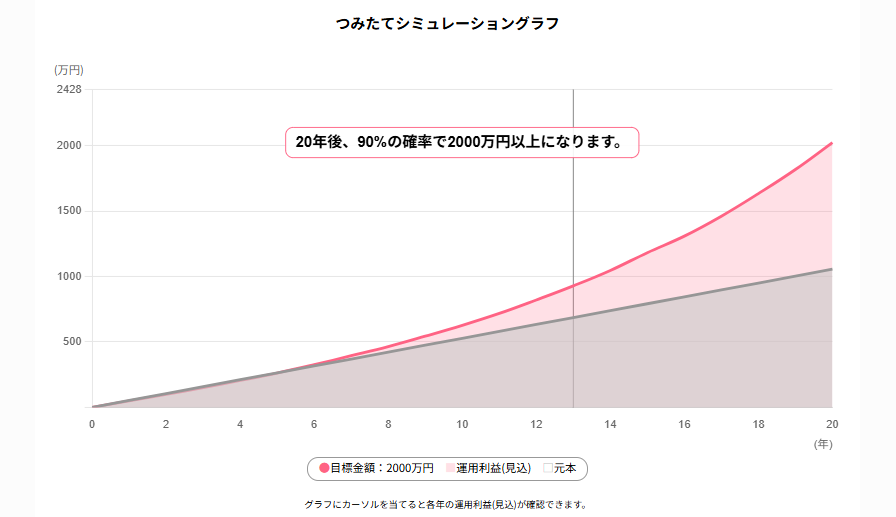

(例)Aさん 45歳(女性) 目標投資額は65歳までの20年間で2,000万円

最初にご自身の生年月日や目標金額、つみたて期間を入力します。

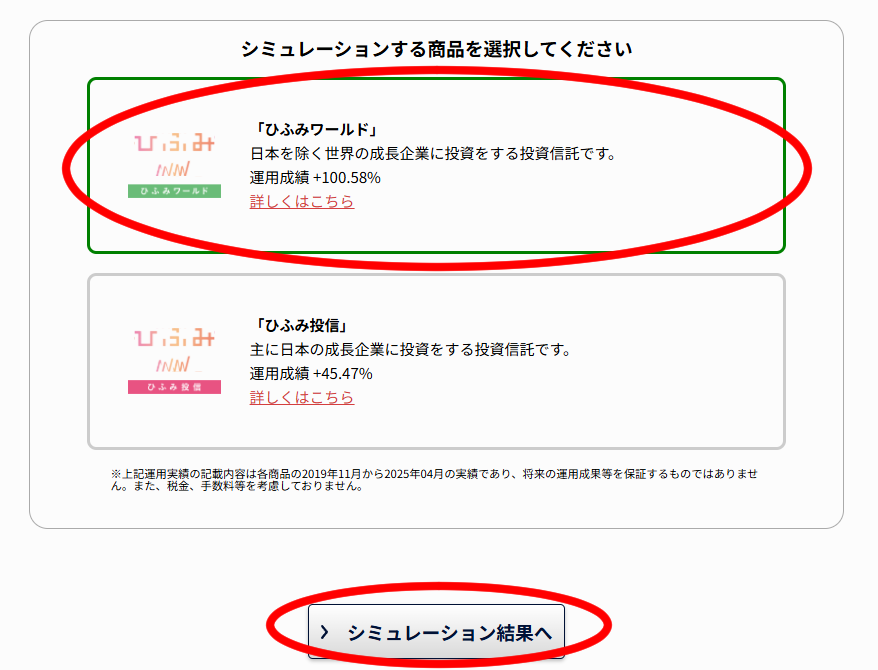

続いて、投資商品を選びます。

投資信託ひふみシリーズのうち、外国株式に投資する「ひふみワールド」または、主に日本株に投資する「ひふみ投信」をシミュレーションに用います。どちらの投資信託も、これまでの実績から将来の運用成績を見積もり、つみたて投資のリターンが計算されます。

投資元本 1,056万円

運用利益(見込み)968万円

合計 2,024万円

3.投資継続のリスクと対策

このように投資計画を立て、つみたてを始めるのは大きな一歩です。しかし老後を迎える前のタイミングで「万が一のこと」が起こってつみたてが止まってしまったり、投資していた資金を取り崩すといった事態も起こりえます。せっかく始めた投資も、途中で継続できなくなれば計画は崩れてしまいます。

投資を続けられるかどうかもまた、老後資金を考える上での重要なリスクといえるでしょう。

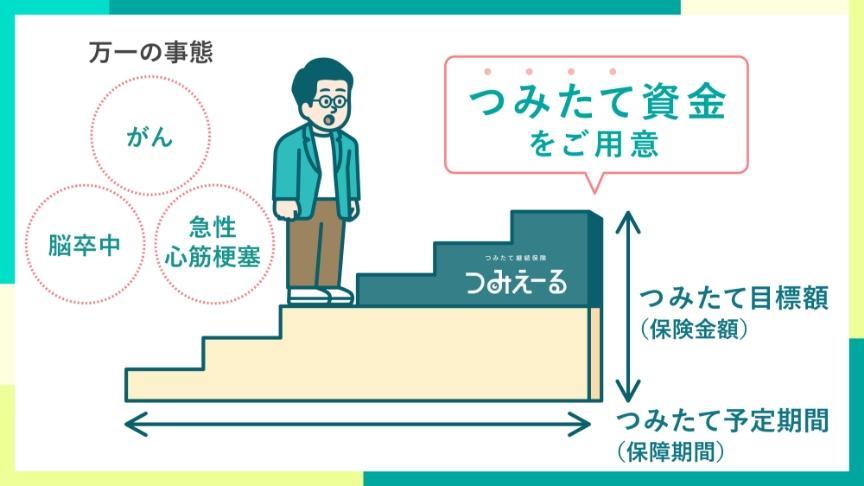

そこで役に立つのが、つみたて投資の継続をサポートする保険「つみえーる」です。

「つみえーる」は、投資信託のつみたて期間中に、万一※1のことがあった際には、

つみたて予定の資金をひふみ※2が代わりにご用意するサービスです。

これからつみたてる予定金額の合計が、保険金として支払われます※3。

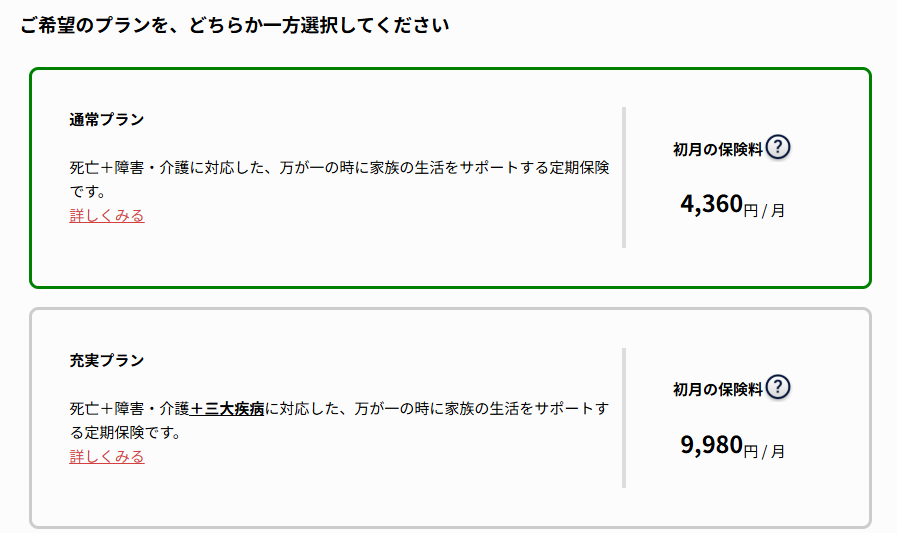

さきほどのシミュレーション機能の続きのページでは、保険料について見ることができます。「つみえーる」はつみたて投資にプラスして加入することができる掛け捨ての保険で、保障の内容によって毎月の保険料が異なります。

Aさんは毎月のつみたて投資額44,000円にプラスして、次の「通常プラン」または「充実プラン」の保険を選ぶことができます。「通常プラン」を選んだ場合は毎月の引き落とし金額は48,360円に、「充実プラン」を選んだ場合は53,980円になります。

なお、この保険はつみたて投資に任意で付帯できるタイプなので、つみたて投資を続けながら保険だけを解約することも可能です。

「つみえーる」の商品の詳細は、こちらのページでご覧いただけます。

https://hifumi.rheos.jp/lp/tsumiyell/

4.お客様の声

最後に、老後資金準備セミナーにご参加いただいたお客様のインタビューをご紹介します。

H様 50代女性 投資歴数か月

セミナーに参加したのは、老後の資金準備をどうしたらいいのか全くわからなかったからです。数か月前にひふみで口座を作って少し投資を始めたところで、お金のことは本当に知識がないので、勉強したい気持ちもありました。

最初はまとまったお金でひふみ投信を買って、その後はNISAでつみたて投資を始めました。目的は老後資金のつみたてです。ひふみ投信のほかに、リスク分散を意識してひふみクロスオーバーproやひふみマイクロスコープproも少しずつ買っています。

アプリは毎朝チェックしていて、「つみえーる」についても新しい商品が出たらしいという認識でいました。でも子育て世代向けのイメージだったので、自分には関係ないと感じていました。

<「つみえーる」の良かった点>

シミュレーションはとてもわかりやすくて、具体的な数字が見えることで安心できました。自分が予想していた、毎月のつみたて額とも大きく離れていなかったので「これなら続けられそう」という気持ちになりました。占いのように「自分専用の答え」を示してもらえる感覚があって、良かったと思います。

セミナーで説明を聞いて、NISAのつみたて投資に保険をオプションでつけるイメージだとわかりました。万一のときに保障される仕組みは「すごいな」と思いました。

T様 50代女性 投資歴約20年

私は夫の扶養内で働きながら、家族の介護と仕事を両立しています。母は90代で介護が必要ですし、夫の両親もサポートが必要な状況です。将来的には夫の介護も始まるでしょうから、長く働き続けられる環境づくりが課題です。

介護を経験する中で「自分が健康でいること」が最大の備えだと感じています。食生活や運動に気をつけながら、資産面ではコツコツ投資を続けています。

今回のセミナーでは資産がふえても「どう取り崩せば安心して生活できるのか」という不安を抱えている人が多い、という話が印象的でした。私自身も、ふやすことはできても「どのくらい使っていいのか」「何に備えるべきか」には迷いがあります。お金の使い方って誰も教えてくれないんですよね。資産運用にも終わりはないと思っています。インフレや気候変動、社会保障制度の変化など、先のことは読めません。だからこそ、目安を持ちつつ、柔軟にやっていくしかないと考えています。

<「つみえーる」の良かった点>

最初は仕組みが少しわかりづらかったのですが、「投資と保険を組み合わせた商品」という説明でイメージできました。シミュレーションが特に使いやすく、具体的な数字を示してくれる点が魅力だと感じました。私の場合は既に現金資産や投資信託で備えていますが、若い世代や子育て世代に役立つ仕組みだと思います。

いかがだったでしょうか。老後資金準備への考え方は人それぞれですが、「万が一」に備えられるのは、心身ともに元気な時です。

将来への不安を少しでも減らすために、まずはシミュレーションを使いながら目標を考えてみてくださいね。

つみえーるシミュレーションはこちら

https://hifumi.rheos.jp/tsumi-yell/

つみたて継続保険「つみえーる」サービス説明会のお申込みはこちら

https://events-hifumi.rheos.jp/public/seminar?limit=1000

つみたて継続保険「つみえーる」ってどんなサービス?

https://hifumi.rheos.jp/lp/tsumiyell/

ひふみと一緒に考えよう!新・教育資金プロジェクト

https://contents.hifumi.rheos.jp/shin-kyoikushikin-pj

※1 保険金支払い事由についてはこちら

通常プラン:死亡保障+障害・介護保障*1に対応しています。

充実プラン:死亡保障+障害・介護保障*1+三大疾病*2に対応しています。

*1

疾病の発病、傷害の発生により、国民年金法に基づく障害等級2級以上に認定された場合または、疾病の発病、傷害の発生により、介護保険法に基づく公的介護保険制度による要介護2以上に認定された場合

*2

【がん】生まれて初めてがん(悪性新生物)と診断確定された場合(上皮内がんは含まない)

【急性心筋梗塞】急性心筋梗塞を発病し、その治療を目的として手術または20日以上の入院をされた場合

【脳卒中】脳卒中を発病し、その治療を目的として手術または20日以上の入院をされた場合

※2 保険金等は、引受保険会社であるT&Dフィナンシャル生命がお支払いします

※3 保険金額には上限があります

※当記事のお客様のコメントは、事実に基づく特定のお客様ご個人のご感想、ご見解ではありますが、当該お客様もしくは当社が市場動向、当社運用ファンドおよび当社ファンドに組み入れられる個別銘柄の将来の結果ならびに当社の今後の業務等について保証もしくはお約束するものではありません。ならびに、特定の個別銘柄の当社運用ファンドへの組み入れ等をお約束するものではなく、また、当社運用ファンドを含む金融商品等の売却・購入等の行為の勧誘もしくは推奨を目的とするものではありません。