投資信託っていくらかかるの? 「投資信託の費用」を考える(後編) 【投資と上手に付き合う方法 #8】

投資運用会社レオス・キャピタルワークスの社員である友利が、SNSなど皆様の身近なところで目にする投資信託に関する話題から、投資と上手に付き合う方法を考えていく連載です。連載を通じて、皆様の投資や投資信託に関する理解が深まることを目指しています!前回の記事はこちら。

この記事のポイント

- 分かりにくいポイント② どのように支払うかが分からない

- なんで分かりにくい仕組みなの?

<プロフィール>

友利 駿介(ともり しゅんすけ)

沖縄県宜野湾市出身。

大学卒業後、2016年から国内大手資産運用会社で勤務した後、レオスやひふみの理念に共感し、2019年レオスへ転職。レオスでは経営企画を経験した後、現在は営業本部付。日本証券アナリスト協会 認定アナリスト(CMA)。

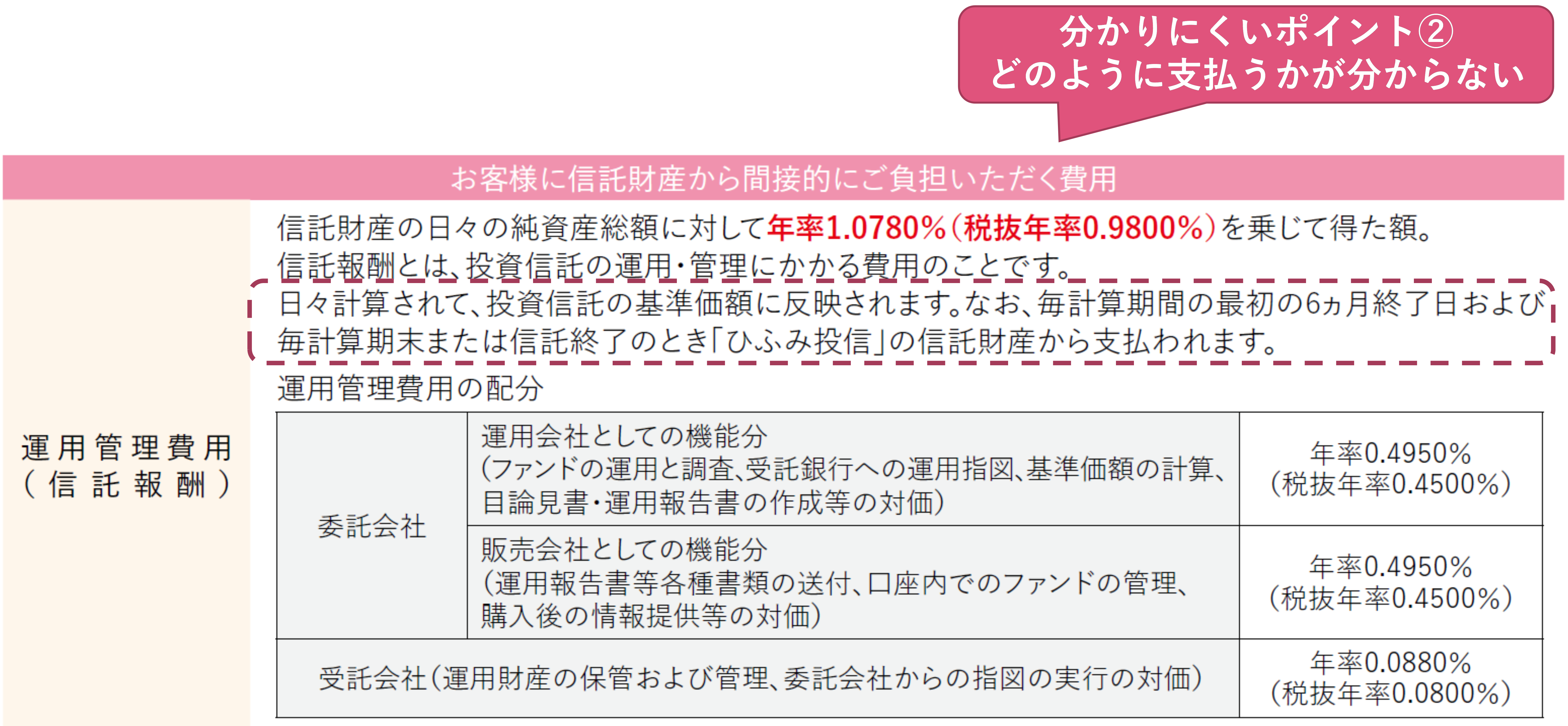

分かりにくいポイント② どのように支払うかが分からない

ひふみ投信 交付目論見書(使用開始日 2021年6月19日)より抜粋

つづいて、分かりにくいポイント②の「どのように支払うかが分からない」についてです。信託報酬は、監査費用等と同じく、「お客様に信託財産から間接的にご負担いただく費用」の一つです。では、間接的な負担とはどういうことなのでしょうか。

間接的な負担の反対は直接的な負担になるわけですが、購入時手数料は直接的に負担する費用の一つです。なお、ひふみ投信では購入時手数料はかかりませんが、購入時手数料がかかる投資信託もあるので、その場合を考えてみます。

購入時手数料が税込で3.3%の場合、100万円を投資すると、

100万円×3.3%=3万3000円はその投資信託を販売する証券会社や銀行に直接支払うことになります。

したがって、実際に投資信託に投資される金額は、

100万円―3万3000円=96万7000円になります。

購入時手数料はその名前のとおり購入するときにだけかかる費用なので、追加購入しない限りは一度支払ったらもう支払うことはありません。

一方、間接的に負担する信託報酬については、目論見書では「日々計算されて、投資信託の基準価額に反映されます。なお、毎計算期間の最初の6ヵ月終了日および毎計算期末または信託終了のとき「ひふみ投信」の信託財産から支払われます。」と記載されていて、やはり分かりにくいですよね。

まず、「日々計算されて、投資信託の基準価額に反映されます。」のところですが、これは、信託報酬の分だけ日々の基準価額が低くなっているとご理解ください。

この点について詳しく見ていこうと思います。なお、基準価額の計算方法については、基準価額が高いとダメ? 「投資信託の値段」を考える(前編) 【投資と上手に付き合う方法 #5】の内容も踏まえたうえだとより分かりやすいと思います。

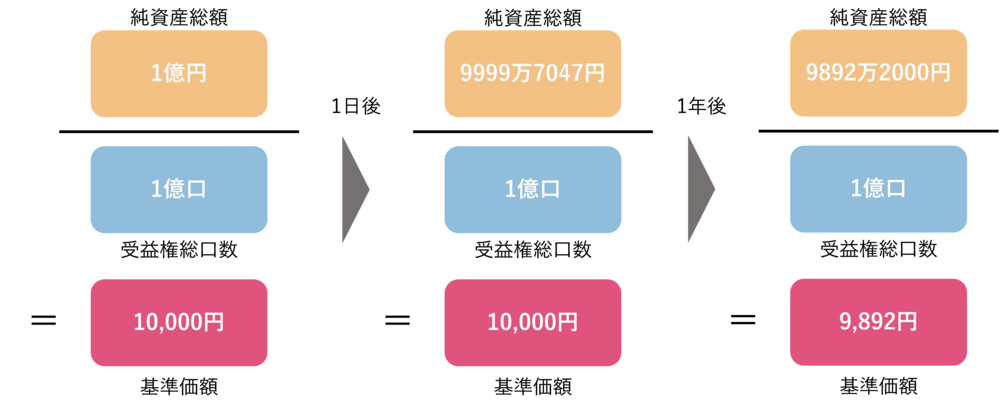

基準価額の計算方法は、純資産総額÷受益権総口数×10,000でした。そして、信託報酬は投資信託の純資産総額から日々差し引かれます。

次の図は、純資産総額1億円、受益権総口数1億口で基準価額が1万円の投資信託に、ひふみ投信と同じく年率税込1.078%かかるとどうなるかというものになります。

※信託報酬率は税込年率1.078%で計算しています。

※信託報酬以外の基準価額の変動は考えていません。

基準価額は小数点以下を四捨五入するので、1日では基準価額に変動はないのですが、1年後には基準価額が108円低い9,892円になっています。

この間、純資産総額から1億円×1.078%=107万8000円が差し引かれています。信託報酬によって基準価額が引き下げられているということですね。

基準価額が引き下がるということは、投資信託の運用成績が押し下げられることになります。投資信託を保有している方は、信託報酬分を投資信託の運用成績を押し下げることによって、負担していることになるのです。お客様それぞれの口座残高から負担する費用ではないため、みなさまにとっては体感しづらく難しく感じるのかもしれませんね。

支払いのタイミング

続いて、「毎計算期間の最初の6ヵ月終了日および毎計算期末または信託終了のとき「ひふみ投信」の信託財産から支払われます。」という部分です。

信託報酬は、投資信託の運営に関わる、販売会社(証券会社や銀行などです。ひふみ投信は直販なので、当社も販売会社になります。)、委託会社(当社などの資産運用会社のことです。)、受託会社(投資信託の資産を管理する信託銀行のことです。)に決まった割合で支払われるのですが、この支払いが「毎計算期間の最初の6ヵ月終了日および毎計算期末または信託終了のとき」ということです。

計算期間とは、投資信託ごとに個別に決められているもので、ひふみ投信では毎年10月1日を計算期間のスタート日、翌年の9月30日を計算期間の終了日としています。(9月30日が土日祝日などの休業日だった場合、次の営業日が計算期間の終了日、そしてその翌日が次の計算期間のスタート日になります。)

つまり、ひふみ投信なら、運用が終了しない限りは半年に1回信託報酬の支払いのタイミングがあるということですね。

先ほどから信託報酬は日々かかると言っていたのにどういうこと?と混乱するかもしれないので、この点もご説明したいと思います。

皆さんはクレジットカードを使ったことがあるでしょうか。

クレジットカードを使って商品を購入すると、その時点では皆さんのお財布や銀行口座からお金が動くことはないのですが、使った分お金は後でまとめて銀行口座から引き落とされます。信託報酬もそれに似た仕組みだと思ってください。

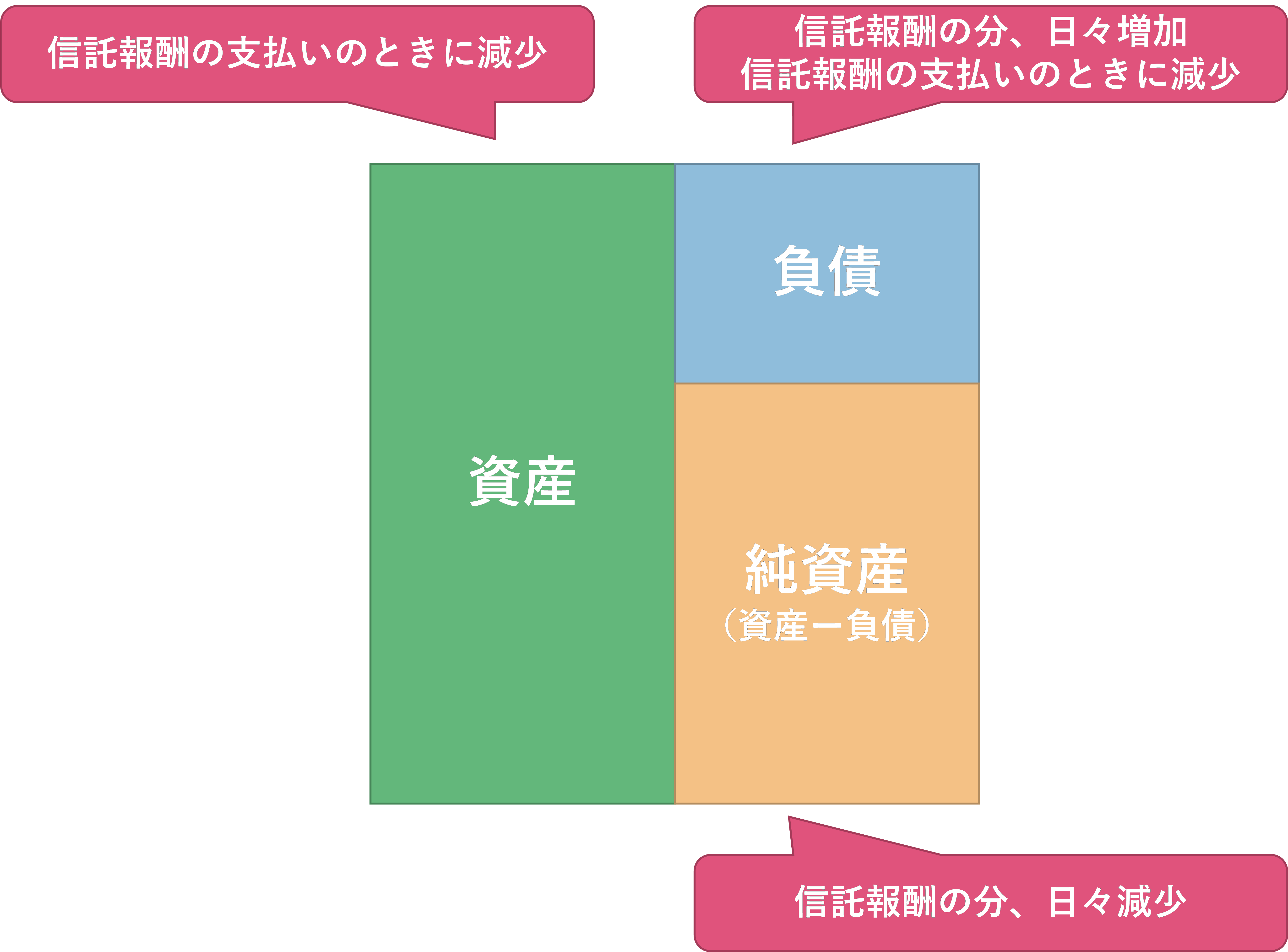

純資産とは、持っている資産(株式、債券、現金等)から色々な負債を差し引いたものです。家計で言えば、保有している住宅や車、現金等は資産になり、住宅ローンやカーローンといった借金やクレジットカードの請求等は負債になります。

1億円の資産があって3000万円の負債がある人の純資産は1億円―3000万円=7000万円です。

信託報酬は、投資信託の中で日々計算されて、後で支払わないといけない負債として扱われます。実際に現金等が動かず資産は変わらなかったとしても、信託報酬として日々負債が積みあがることで、日々純資産総額が引き下げられるという仕組みになっています。

そして、クレジットカードのように、決まったタイミング(ひふみ投信なら半年に1回)で資産から信託報酬が実際に支払われて、資産・負債ともに支払った分だけ減少することになります。

投資信託の資産・負債のイメージ

ちなみに、負債として積みあがっていてまだ支払われていない状態のものは、「未払信託報酬」と呼ばれ、ひふみ投信では運用報告書の全体版で確認できます。

ひふみ投信の第12期運用報告書(全体版)からの抜粋

なんで分かりにくい仕組みなの?

散々説明してきましたが、なんでこんなに分かりにくくて難しいんだと思われた方もいらっしゃると思います。

信託報酬がこのような仕組みになっているのは、投資家の皆さんになるべく平等に投資信託の運用・管理する費用を負担していただくためです。

信託報酬の別名は、運用管理費用でしたが、まさにその名のとおり、投資信託を運用し、管理するためには色々なコストがかかります。そして、大体の場合、投資信託を運用・管理するコストは投資信託の規模が大きければ大きいほど、投資信託の運用期間が長ければ長いほど大きくなります。

信託報酬は投資信託に投資をしている人全員に同じ比率で日々ご負担いただくものなので、投資金額が多ければ多いほど、投資期間が長ければ長いほど負担する金額は大きくなります。分かりにくいというデメリットはありつつも、今の仕組みになっているとご理解いただければと思います。将来はまた違う費用体系の商品も考えられるかもしれませんが……。

どのように支払うかが分かりにくいばかりに、投資信託に投資をしている方の中には、すでに信託報酬が基準価額に反映されているにもかかわらず、信託報酬を別途支払わないといけないと思っているのではという方もいらっしゃる気がします。この記事がそういった方にとっても何かのご参考になれば幸いです!

※当記事のコメント等は、掲載時点での個人の見解を示すものであり、市場動向や個別銘柄の将来の結果を保証するものではありません。ならびに、当社が運用する投資信託への組み入れ等をお約束するものではなく、また、金融商品等の売却・購入等の行為の推奨を目的とするものではありません。

同じタグの記事を検索

#投資と上手に付き合う方法