つみたてをしていたのに含み損......「損失との向き合い方」を考える(後編) 【投資と上手に付き合う方法 #10】

この記事のポイント

- つみたて投資とリスクの関係

- リスク許容度を再確認する機会に

- 長期的な目線も忘れずに

<プロフィール>

友利 駿介(ともり しゅんすけ)

沖縄県宜野湾市出身。

大学卒業後、2016年から国内大手資産運用会社で勤務した後、レオスやひふみの理念に共感し、2019年レオスへ転職。レオスでは経営企画を経験した後、現在は営業本部付。日本証券アナリスト協会 認定アナリスト(CMA)。

前編では、足元のひふみ投信の値動きを例に、一括で投資するよりもつみたて投資による効果があったのかを見てきました。続く後編では、つみたて投資をしていても損失が出てしまう可能性のある、現在のような局面でどのようにリスクと向き合っていけばよいのか考えていきたいと思います。

つみたて投資とリスクの関係

時間分散が効いているといっても、損失は損失ですから、このコラムの本題である向き合い方を考えていかなければいけません。そのために、第4回の記事で書いた、つみたて投資のリスクについておさらいしてみましょう。

第4回の記事の該当部分をそのまま引用します。

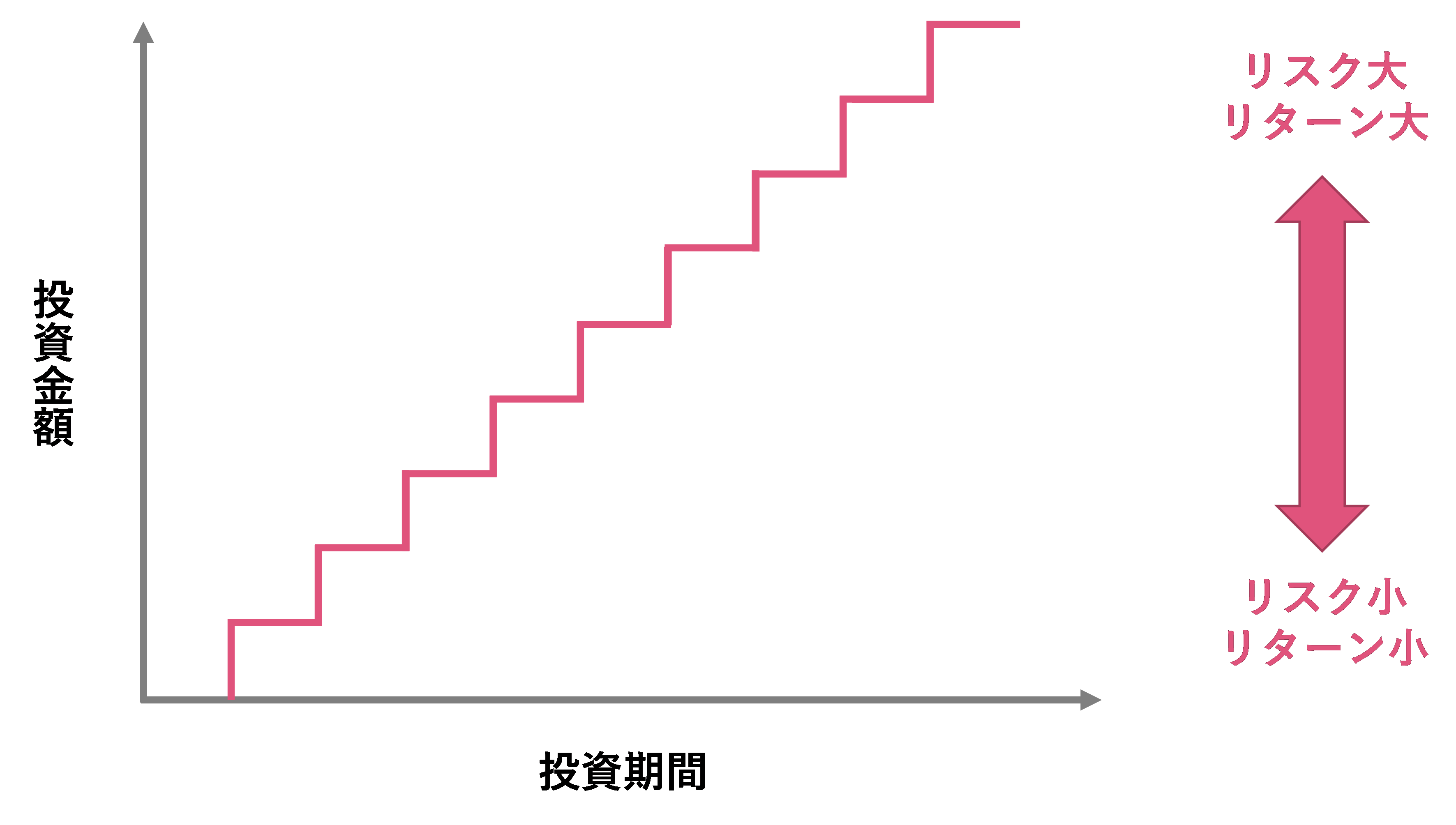

同じ投資信託に投資をする場合、投資金額が大きくなればなるほどリスクも大きくなります。リスクが大きすぎると、値動きにドキドキハラハラする気持ちも大きくなって手に汗をかきながら投資をするような状態になってしまいます。

つみたて購入では、投資している投資信託の値動きを考えなければ、投資金額は投資期間が長くなるほど大きくなります。つまり、最初のうちはリスクが小さいのですが、投資をスタートしてから時間が経って、投資金額が増えてくると、リスクも大きくなっていきます。

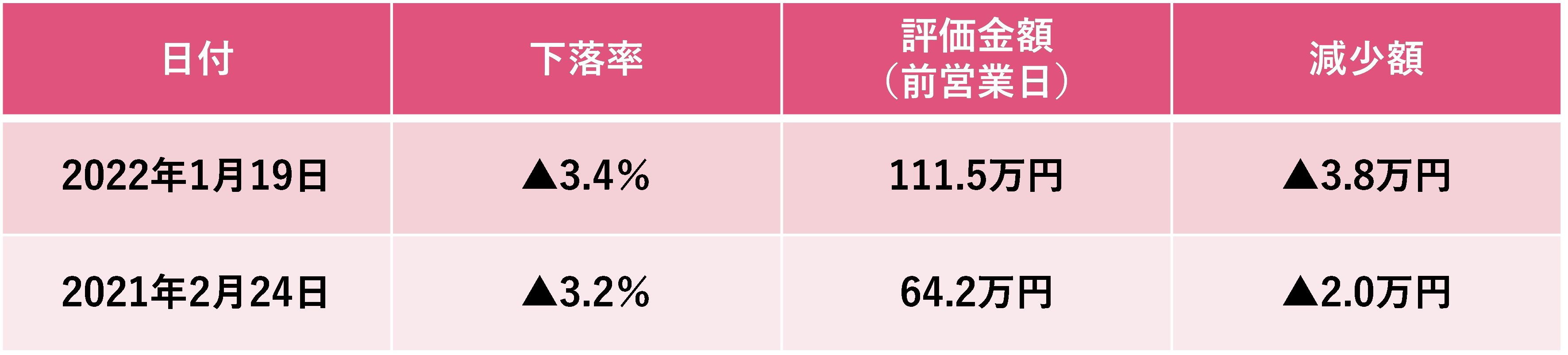

2020年4月から2022年1月までのつみたて投資を振り返ると、まさに上記のことが起きています。同期間の日次の基準価額の下落率を見ますと、ワースト1位は2022年1月19日のマイナス3.4%で、ワースト2位は2021年2月24日のマイナス3.2%でした。

※2022年1月19日の基準価額下落に関しては、新興市場の急落について「ひふみ投信」運用責任者からのメッセージというレポートを発行していますので、運用状況が気になる方はぜひご一読ください。

この2つは下落率としてはほぼ同じくらいの大きさなのですが、2020年4月からのつみたてのシミュレーションに基づく評価金額の減少額では大きな違いがあります。

※評価金額(前営業日)と減少額は千円未満を四捨五入しています。

2022年1月19日は評価金額の減少額が約3.8万円であるのに対して、2021年2月24日は減少額が約2.0万円とかなり小さくなっていることが分かります。下落率と減少額で状況が異なるのは、2020年4月につみたてをスタートしてからおよそ1年9カ月(21カ月)が経過している2022年1月とスタートから10カ月しか経っていない2021年2月とでは、ひふみ投信を保有している金額が異なることにあります。

つみたて投資は投資期間が長ければ長いほど、購入回数も増え、購入金額も増えますから、投資信託の値動きが大きくなければ、保有金額も投資期間に応じて増えていくことになります。保有金額が増えると、同じくらいの基準価額の騰落率であっても変動する金額も増えることになり、背負うリスクも大きくなっていくことになります。

リスク許容度を再確認する機会に

投資を始めたとき、なんとなく投資期間や投資目標をイメージしている方は多いと思います。例えば、つみたてNISAの非課税期間(20年間)で老後の安心のために投資をしようといったイメージですね。

このコラムの第2回「何をいくら買ったらいい? 「投資のリスク」を考える【投資と上手に付き合う方法 #2】」では、以下のように「大きすぎるリスクは長期投資の大敵」と書きました。

保有している投資信託の下落や投資による損失は、投資家である皆さんにとって大きなストレスでしょう。投資がストレス源になってしまえば、投資をやめてしまいたくなるのはよく分かります。

しかし、20年間老後資金のために投資しようと考えていた方が1、2年くらいで投資をやめてしまえば、投資期間も全く足りないですし、投資金額も老後の安心というにはほど遠い金額にしかなっていないでしょう。

そのような場合でも、当初の計画通り投資を継続するということも考え方のひとつです。

その一方で、第2回の記事の繰り返しですが、投資がストレスでやめたいという方は、リスクが大きすぎる可能性があります。そのため、投資金額を下げる(つみたての場合はつみたて金額を下げる)ことや、投資対象をよりリスクが低い商品にするといった対応を取ることがよいのではないかと思います。

どれだけ大きなリスクを受け入れることができるかということを、リスク許容度と言います。ご自身のリスク許容度に応じて投資する商品を選ぶというのは金融商品を選ぶうえでの大原則ではあるのですが、残念ながらリスク許容度を把握するということが難しいというのも現実ではないでしょうか。実際に商品を投資して値動きを体感してから、ようやくご自身のリスク許容度が分かるという場合もあるのではと思います。

コロナショック後に投資をスタートされた方にとっては、多くの場合2022年1月が初めて経験する大きな下落局面でしょうから、ご自身の実際のリスク許容度を知るうえで重要なタイミングとなったと思います。

ひふみ投信は2008年10月に運用を開始しており、月間の下落率が10%を超えるのは今回が4回目です。今後も10年、20年と投資を続けられるのであれば、同規模の下落局面を経験する可能性は非常に高いと言えます。損失を経験した今だからこそ、ご自身のリスク許容度を再確認して、次なる下落局面に備えることこそが損失との上手な向き合い方ではないかと思います。

長期的な目線も忘れずに

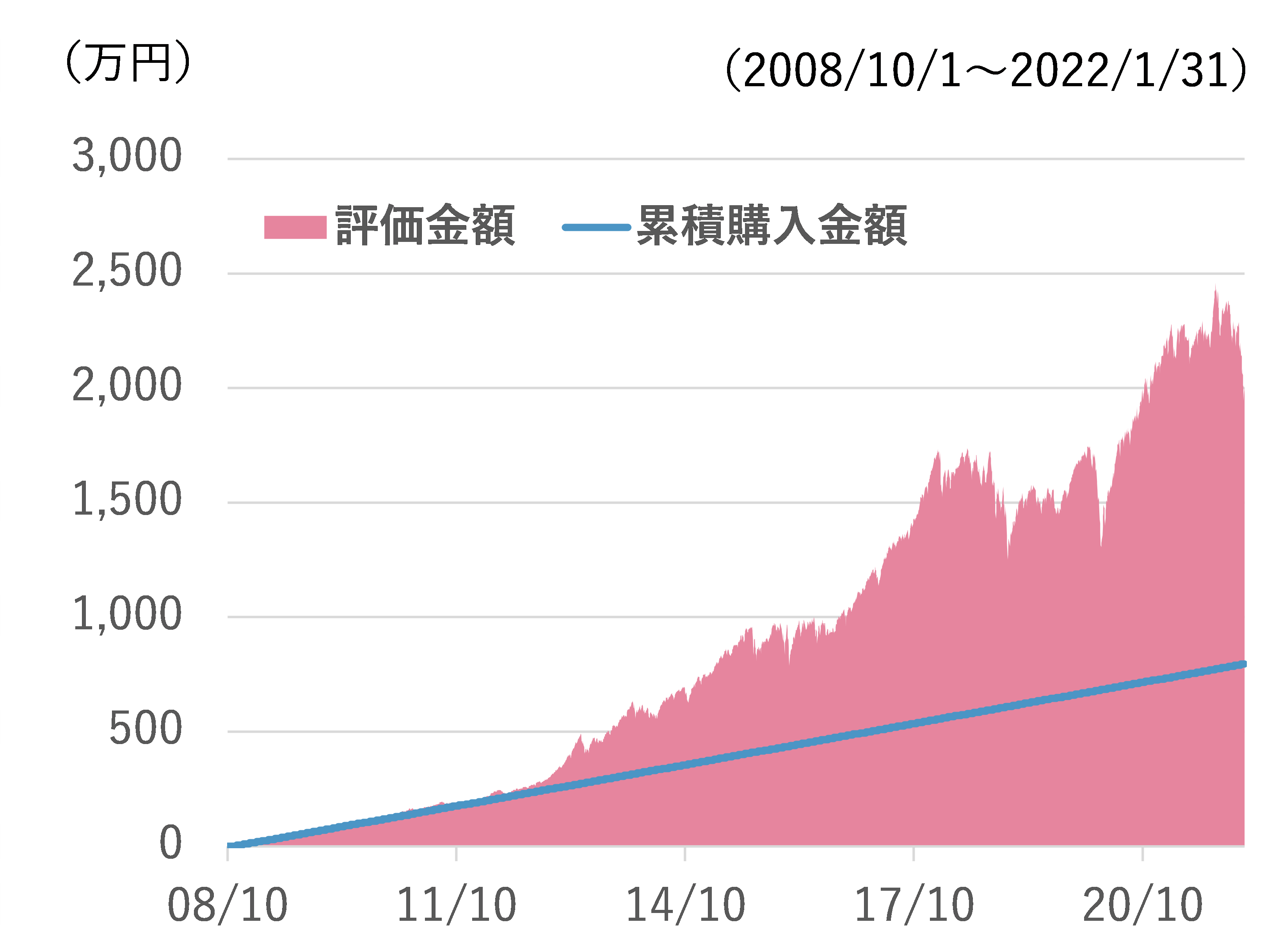

ひふみ投信への運用開始以来のつみたてシミュレーション

※残高反映日ベースで表示しています。

※将来の投資成果を示唆・保証するものではありません。運用実績は投資信託の利益にかかる税金等を考慮していません。

ひふみ投信を運用開始直後から月5万円ずつ購入していた場合、2022年1月末時点では累積購入金額800万円に対して評価金額は約2,032万円と2倍以上になっています。ひふみ投信はすごいということが言いたいわけではなく、注目してほしいのは2011年までの部分です。

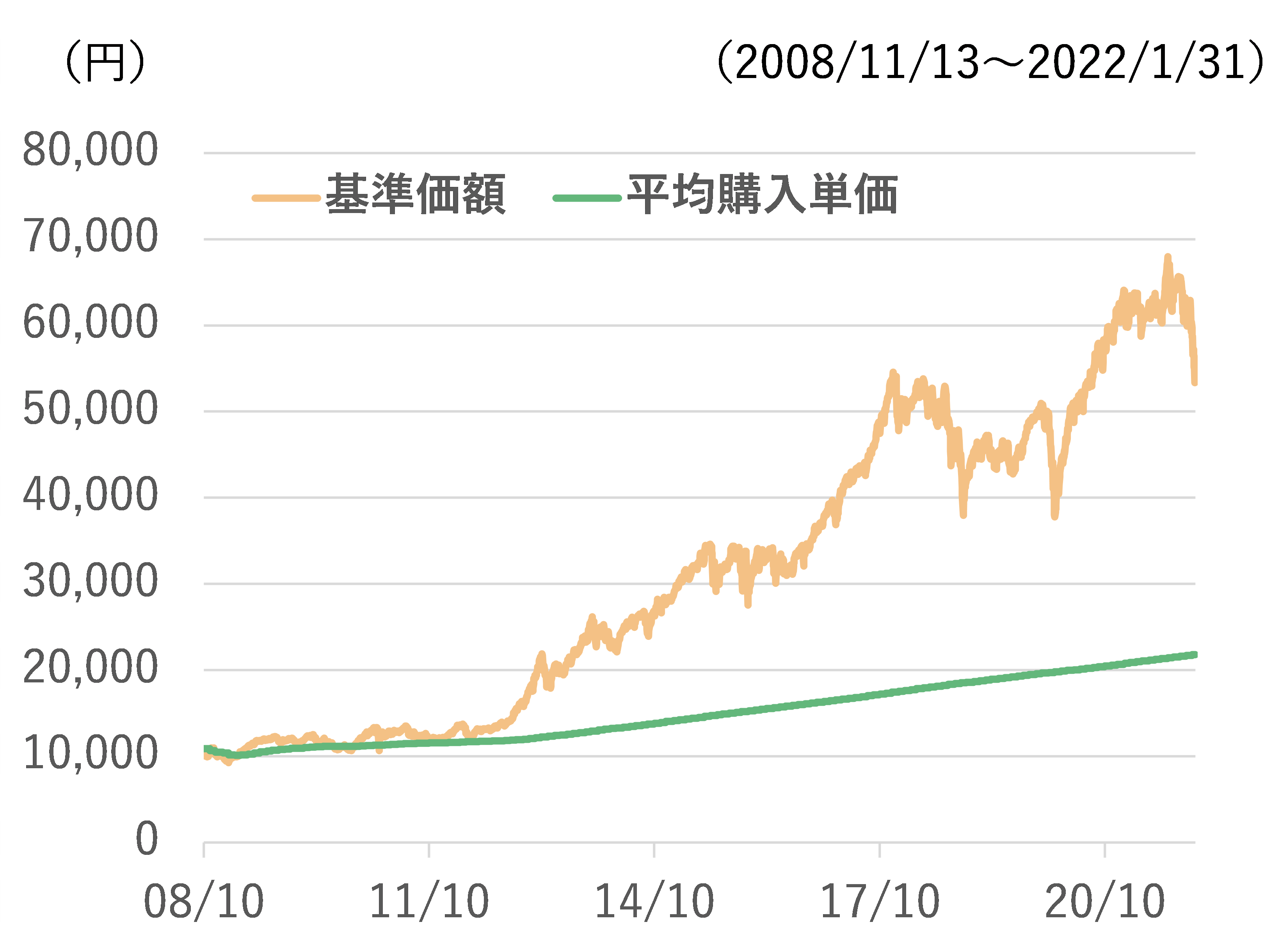

運用開始からのつみたてシミュレーションに基づくと、累積購入金額を評価金額が上回る(=基準価額が平均購入単価を上回る)いわゆる含み益の状態は、2011年3月16日から2022年1月31日までずっと継続しています。裏を返せば、運用を開始してからおよそ2年半が経過するまで、つみたて投資をしていても損失が生じていた期間があるということです。

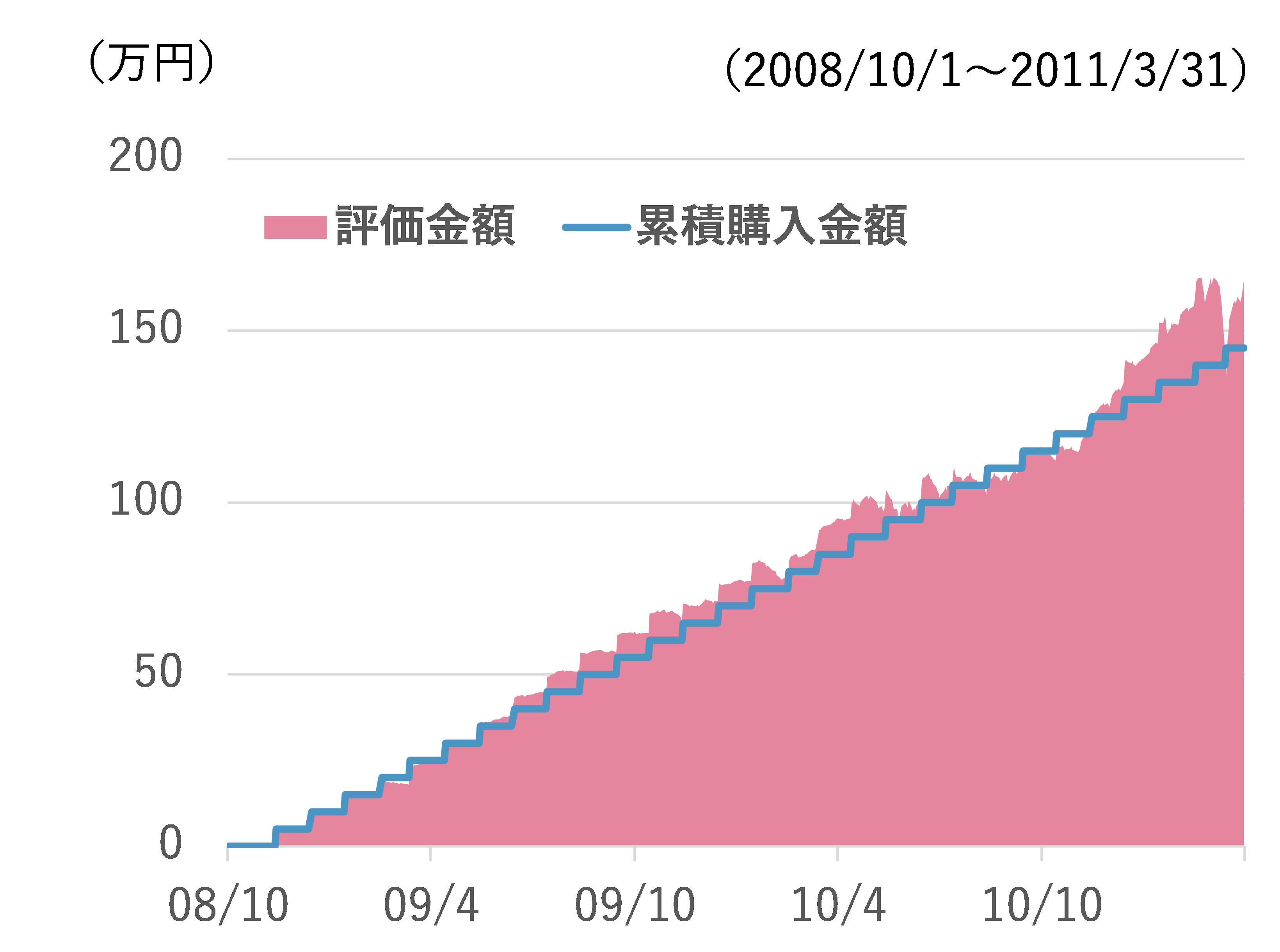

2011年3月まで含み損の時期もあった

※基準価額を除いて残高反映日ベースで表示しています。

※基準価額と平均購入単価のグラフは2008年11月のつみたて購入の残高反映日から表示しています。

※将来の投資成果を示唆・保証するものではありません。運用実績は投資信託の利益にかかる税金等を考慮していません。

過去と同じことが将来も繰り返される保証はありませんが、お伝えしたいのは、数年間の投資期間では長期的な投資成果がどうなるかは分からないということです。

投資している商品に対して長期的に高いリターンを期待していた場合、現時点で抱えている損失と向き合いすぎると、10年後、20年後の将来に対して抱いていていた期待を忘れてしまうこともあるかもしれません。

損失と向き合い、リスク許容度を確認しながら、そして長期的な目線は忘れずに投資と上手に付き合っていきたいですね。

※当記事のコメント等は、掲載時点での個人の見解を示すものであり、市場動向や個別銘柄の将来の結果を保証するものではありません。ならびに、当社が運用する投資信託への組み入れ等をお約束するものではなく、また、金融商品等の売却・購入等の行為の推奨を目的とするものではありません。

同じタグの記事を検索

#投資と上手に付き合う方法