つみたて投資は長く続けた方がいい?投資を続けるメリットを考える 【投資と上手に付き合う方法 #14】

この記事のポイント

- つみたて投資に関してよくいただくご質問

- 長期つみたての方が有利?

- 長期つみたて投資が意味する2つの投資行動

- 金融商品をどれくらい保有すればよいのか?

- つみたて購入はどれくらい続ければよいのか?

<プロフィール>

友利 駿介(ともり しゅんすけ)

沖縄県宜野湾市出身。

大学卒業後、2016年から国内大手資産運用会社で勤務した後、レオスやひふみの理念に共感し、2019年レオスへ転職。レオスでは経営企画を経験した後、現在は営業本部付。日本証券アナリスト協会 認定アナリスト(CMA)。

つみたて投資に関してよくいただくご質問

「投資と上手に付き合う方法」第14回です。今回は、お客様からいただいたご質問をもとに記事を書いてみようと思います。

当社のコミュニケーション・センターやチャットボットなどにお客様からいただくご質問で「つみたて投資はどれくらい続ければよいですか?」があります。残念ながら、当社の立場としては、いただくご質問に正面からお答えするのは難しく、お客様ご自身でご判断いただくことになってしまいます。

そこで、お客様のご判断のヒントになればと思い、この記事ではつみたて投資を続ける期間について考えたいと思います。

長期つみたてが有利?

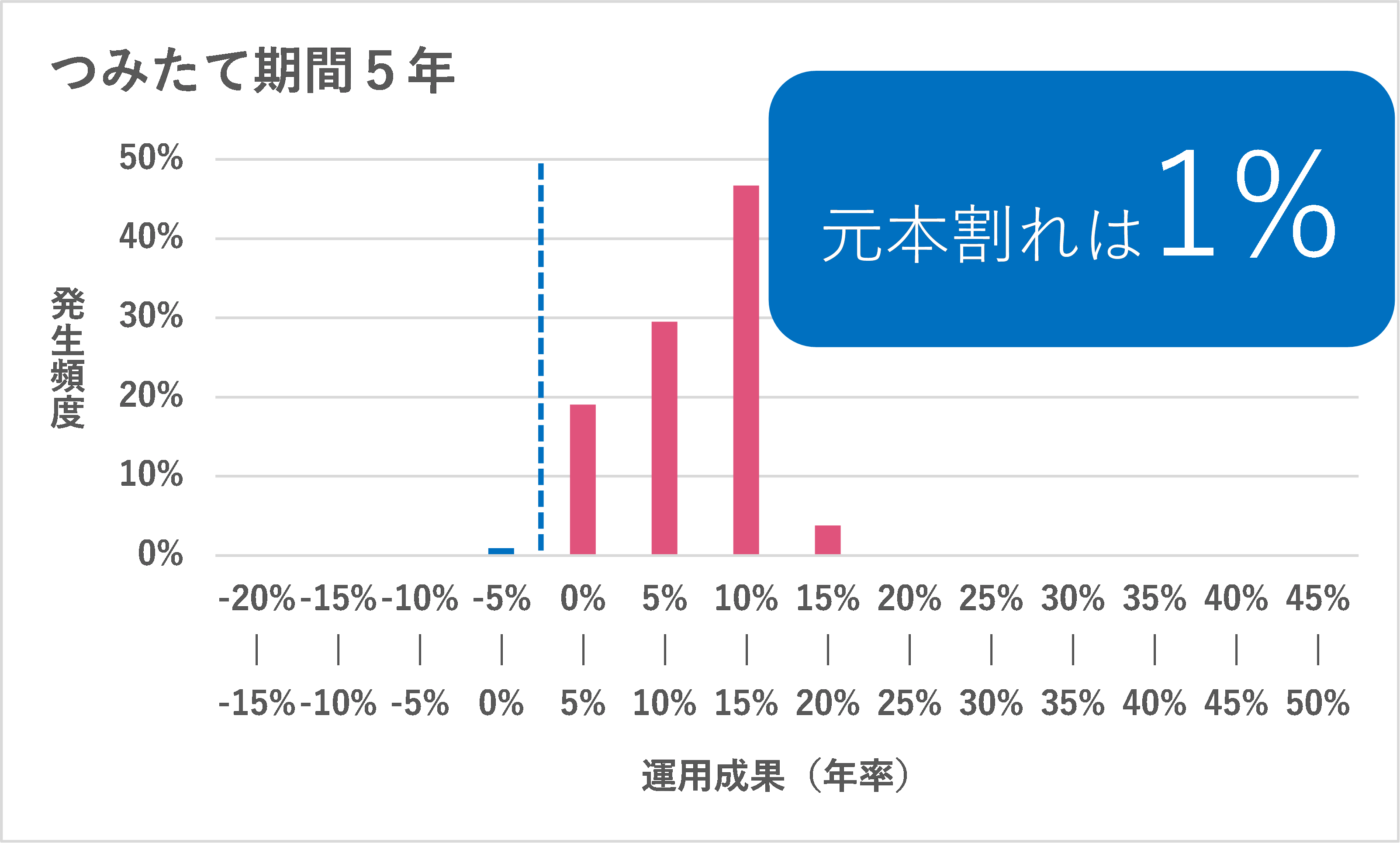

本題に入る前に、ひふみ投信、ひふみワールドの中間運用レポートに掲載中の図をご紹介したいと思います。

この図のとおり、ひふみ投信の過去の運用実績に基づくと、長期でつみたて投資を継続したほうが元本割れ(投資のリターンがマイナスになること)の可能性が低いという結果になります。

あくまで過去の実績に基づいたものなので、5年つみたて投資をすればほぼ確実に儲かるということではないことは、この記事でも改めてお伝えしておきたいと思います。

「つみたて投資はぜひコツコツと“長期で続ける”ことをご検討ください!」が結論ではあるのですが、いくつかポイントを整理して冒頭のご質問について深掘りしていきたいと思います。

長期つみたて投資が意味する2つの投資行動

「長期つみたて投資」という言葉は投資初心者の方にも定着しつつあるのではないかと思うのですが、この言葉は実は2つの投資行動を意味しています。

まず1つ目は、購入した金融商品を長期的に保有すること、2つ目は金融商品を定期的に定額購入することです。

「つみたて投資はどれくらい続ければよいか?」という言葉には、「つみたて購入した金融商品をどれくらい保有すればよいのか?」という保有期間への疑問と、「つみたて購入はどれくらいの年月続ければよいのか?」という購入期間への疑問の2つがあると考えられます。また、保有期間と購入期間は必ずしも一致しないこともあると思います。今回は、この2つの疑問についてそれぞれ考えてみたいと思います。

金融商品をどれくらい保有すればよいのか?

保有期間に関しては、押さえておくべき次の3つの原則があります。

①保有期間が長ければ長いほどリターンは大きくなる傾向にある

②保有期間が長ければ長いほどリターンの振れ幅(リスク)は大きくなる傾向にある

③保有期間が長ければ長いほど元本割れの確率は下がる

※①と③は、保有している金融商品の今後のリターンはプラスになる可能性の方がマイナスになる可能性よりも高い場合

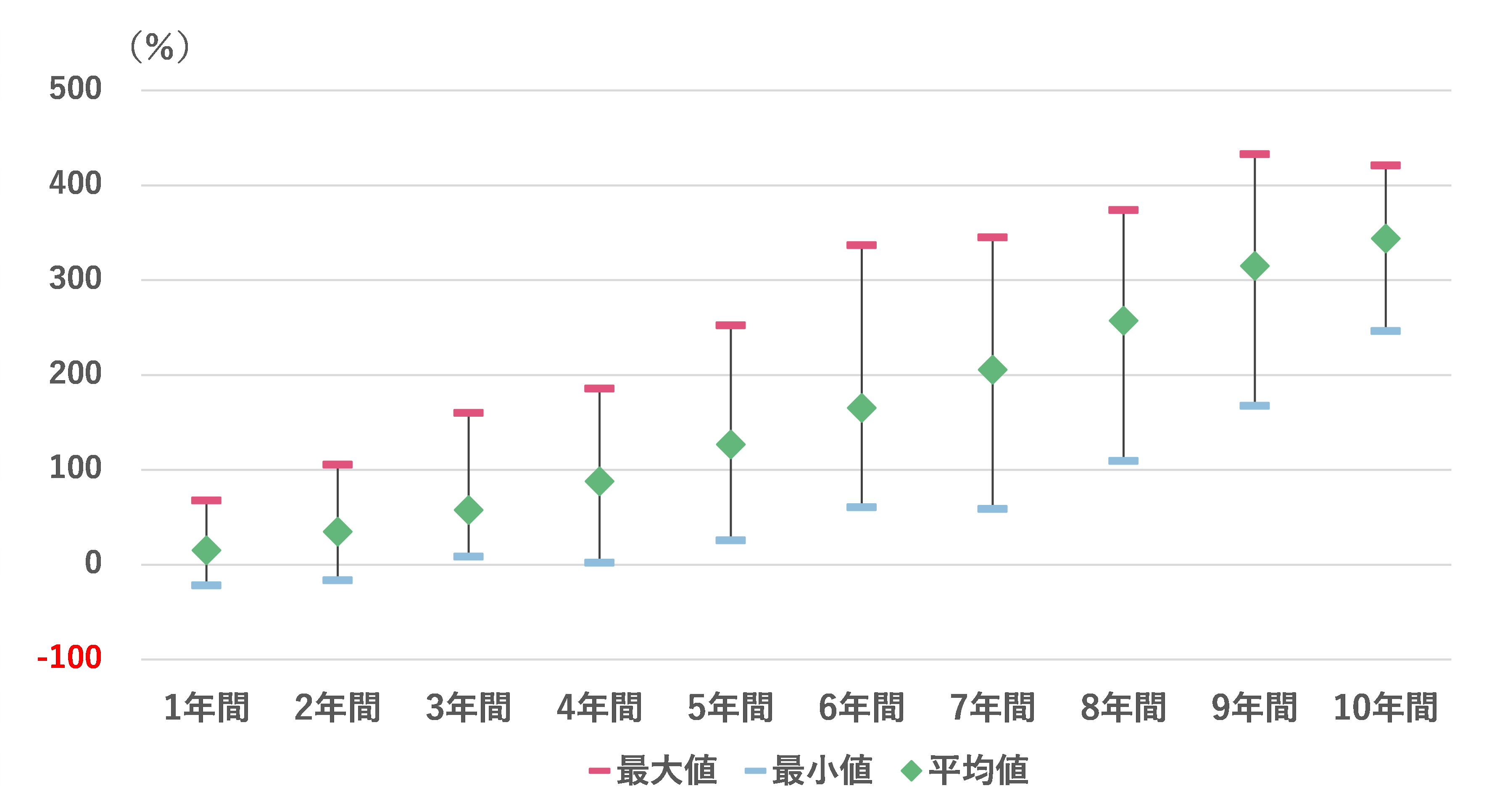

ひふみ投信の実際の2022年8月末までの運用実績を基に、この3つの原則を確認してみます。まずは①と②です。

ひふみ投信の毎月末の基準価額に基づいて、保有期間ごとに計算したリターンの平均値、最大値、最小値を計算してみます。

その結果、ひふみ投信を1年間保有した場合のリターンの平均値は+15%で、最大値は+68%、最小値は▲15%になります。

一方、10年間保有した場合のリターンの平均値は+344%、最大値は+421%で、最小値は+247%となります。このように保有期間別の平均値、最大値、最小値を表したのが下の図です。

図を見ると、原則①のとおり、リターンの平均値は保有期間が長ければ長いほど大きくなっていますね。また、サンプル数が異なるので、厳密に保有期間が長ければ長いほどリターンの振れ幅(ここでは最大値と最小値の差のことを指します。)が大きくなっているわけではありませんが、おおむね、原則②のとおり、保有期間が長い方が、保有期間が短いものと比べるとリターンの振れ幅が大きくなっています。

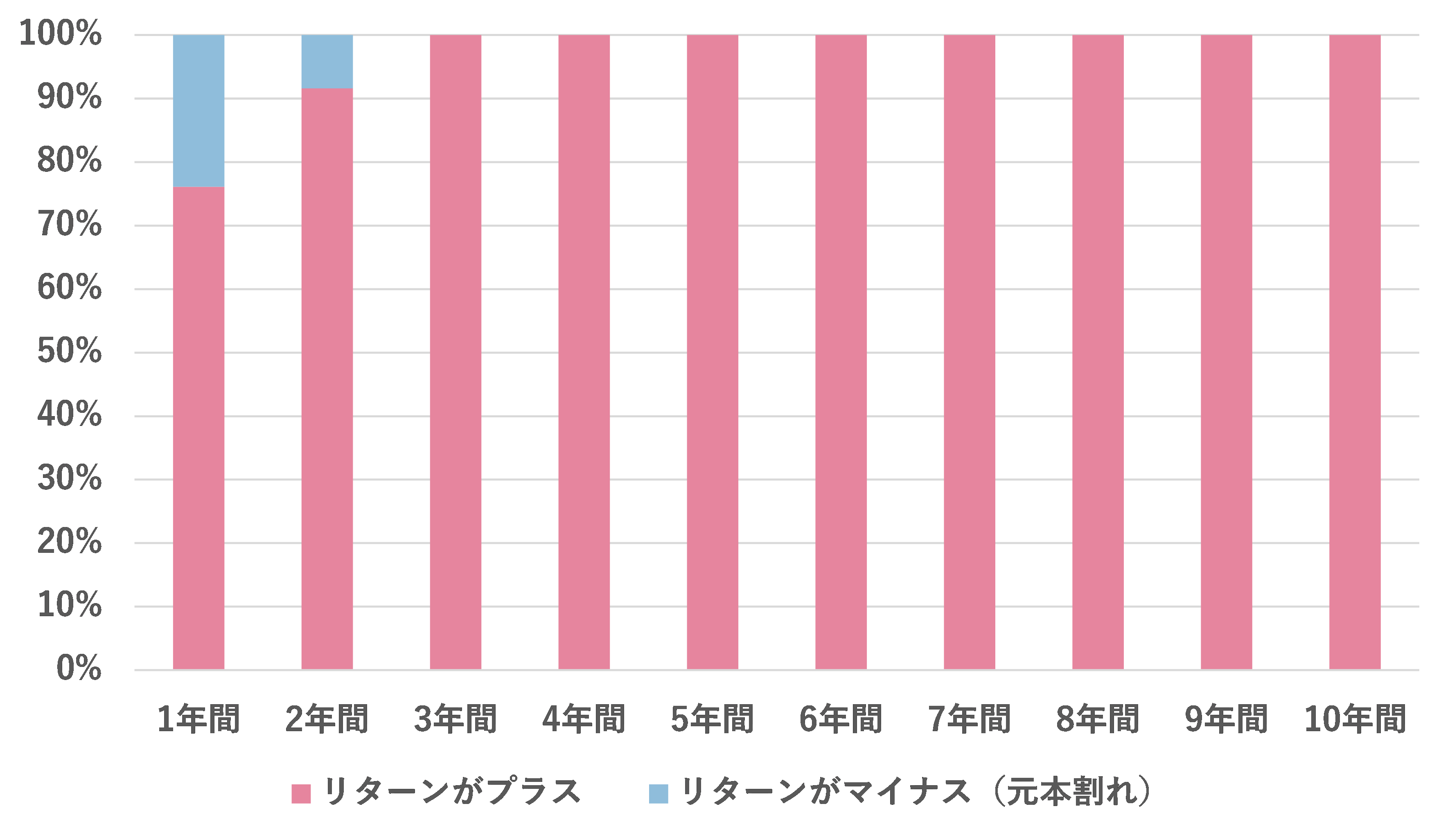

続いて原則③です。下の図はひふみ投信の毎月末の基準価額に基づいて計算した、保有期間別のリターンのプラス、マイナスの割合を示したものです。

例えば、ひふみ投信を1年間保有した場合、リターンがマイナス(元本割れ)となった割合は24%ということです。

(2022年8月末まで)

今のところ、ひふみ投信では3年以上保有した場合でリターンがマイナスとなった例はないのですが、傾向としては原則③のとおりに保有期間が長ければ長いほど元本割れの割合が下がっているという結果になりました。

以上の3原則から考えると、

①リターンを追求するなら保有期間は長い方がよい

②リターンの振れ幅を大きくしたくなければ保有期間は短い方がよい

③元本割れを防ぎたいなら保有期間が長い方がよい

ということになります。

これを踏まえると、具体的な投資資金の使い道が決まっておらず、将来に向けてなるべく大きな資産を築いておきたいという場合は、できるだけ長い期間保有するのがよいでしょう。一方、具体的な投資資金の使い道が決まっていて、いつまでにいくら必要というような具体的な投資目標がある場合は、目標を達成したときが売却を行なうタイミングということになります。

つみたて購入はどれくらい続ければよいのか?

つみたての購入期間については次の3つの原則を押さえておいてください。

①購入期間が長ければ長いほど購入金額は増える

②購入期間が長ければ長いほどリターンは大きくなる

③購入期間が長ければ長いほどリターンの振れ幅(リスク)は大きくなる

購入期間の3原則は保有期間の3原則に比べて、よりシンプルで分かりやすいと思います。まず①は当然のことですよね。つみたて購入期間に比例して累計の購入金額は増えます。例えば毎月1万円つみたて購入している人は、購入期間が1年なら累計12万円、10年なら累計120万円購入することになります。

そして、基本的には購入金額が多ければ多いほどその金融商品の保有金額も増え、割合ではなく金額で考えたときのリターンとリスクの大きさは購入金額に比例して大きくなります。金融商品の値動きを無視すれば、10年つみたて購入をしている方は同じつみたて金額で1年つみたて購入をしている方に比べて、10倍保有金額が大きくなります。

例えば、月1万円のつみたてを1年継続した場合の保有金額は12万円ですが、10年継続すると120万円です。基準価額が1%変動した場合の変動金額は前者なら1,200円ですが、後者は12,000円です。このように、つみたて期間が長いほど金融商品の値動きによる保有金額の変動幅は大きくなります。

下の図は、第4回でも使用した図を今回の表現に合わせて若干修正したものです。つみたて購入の場合、購入期間が長くなる⇒購入金額が増える⇒リターンとリスクが大きくなるということです。

つみたて購入のイメージ

これを踏まえると、つみたて購入をどれくらい続ければよいかということは、ご自身がどれだけのリターンを求めていて、どれだけのリスクを受け入れることができるか(リスク許容度)次第ということになります。

何年後までにいくらつみたてたい、という具体的な投資目標がなく、将来に向けてなるべく大きな資産を築いておきたいという方は、リスクを取りすぎていないかを定期的に確認しつつ、つみたて購入を継続するのがよいでしょう。

一方、住宅購入資金に充てるなど目的や金額に具体的な投資目標がある方は、現時点での購入金額が投資目標から逆算して十分な金額になるまでつみたて購入を継続するのがよいということになります。もちろん、こちらもリスクを取りすぎないように注意は必要です。

投資リスクとの向き合い方については、第2回でも詳しく書いているので、ぜひご覧いただければと思います。

まとめ

今回は、つみたて投資の期間について、保有期間と購入期間の2つの側面から考えてみました。

まとめると、金融商品のリターンがプラスになる可能性が高い場合は、つみたて投資期間が長ければ長いほどリターンとリスクは大きくなり、元本割れの確率は下がる傾向にあるということになります。

「つみたて投資はどれくらい続ければよいですか?」というご質問に対してはご自身の投資目的やリスク許容度に応じてご自身でご判断いただくしかないのですが、この記事がその判断をするうえで何かのヒントになれば幸いです。

きっちりお答えできない場合もあるのですが、何か疑問があれば当記事のアンケートでも引き続きぶつけていただきますと嬉しいです!

※当記事のコメント等は、掲載時点での個人の見解を示すものであり、市場動向や個別銘柄の将来の結果を保証するものではありません。ならびに、当社が運用する投資信託への組み入れ等をお約束するものではなく、また、金融商品等の売却・購入等の行為の推奨を目的とするものではありません。

同じタグの記事を検索

#投資と上手に付き合う方法