相続税がかかるケースは?仕組みの基本を解説

本連載は、なかなか馴染みはないけれど知っておいて損はしない、相続や資産活用についてお伝えする連載です。いざという時に家族の間で慌てたり、争ったりすることがないよう、現役世代の方もぜひ参考にしていただきたいと思います!前回の記事はこちら。

田村 啓樹(タムラ ヒロキ)

オンライン証券で勤務した後、2021年11月にレオス・キャピタルワークス入社。現在はSBIグローバルアセットマネジメント株式会社のグループ会社で金融教育事業に取り組む。フィナップ株式会社 代表取締役社長、ファイナンシャルプランナー。

相続というテーマを考えるにあたって、相続税のことが気になるという方は多いのではないでしょうか。

一足飛びに「相続税対策」をしたいといって方法を調べる方もいらっしゃいます。しかし、相続税がかかると思っていたがかからなかったという方は案外いらっしゃいますし、その逆のパターンもあるでしょう。

まず重要なのは現状把握をすること、つまり「そもそも相続税がかかるのか」「かかるとしたらどの程度なのか」といったことを知ることです。そのため、今回は相続税の基本的な仕組みをご説明します。

相続税は何にかかるのか?

相続税は相続財産に対してかかる税金です。

では、その相続財産にはどのようなものが含まれるのでしょうか。

以下のように分けて考えてみましょう。

1.プラスの相続財産

被相続人が亡くなった時点で所有していた財産です。

以下のようなものはイメージし易いでしょう。

・現預金

・有価証券

・不動産

一方で見落としやすい相続財産として以下のようなものもあります。

・自動車

・貴金属

・家財

・美術品、骨董品

・ゴルフ会員権

・特許権、著作権

・個人としての貸付金

・自社株(未上場)

自動車や貴金属、家財、美術・骨董品といったものは、比較的持っていることが分かりやすい一方で、ゴルフ会員権や特許権、著作権、貸付金といったものは家族がその存在を知らないといったケースも多々あります。また、自社株についても会社を経営していること自体は知っていても、自社株の状況まではよく知らないということが多いでしょう。もし、そういった見えづらい資産がある場合は、事前に家族へ伝えたり、遺言書等でしっかりと書き残したりすることの重要性が増すといえます。

亡くなった時点では被相続人の財産ではないが、死亡をきっかけに相続人が受け取った財産についても、相続財産とみなされます。

・生命保険金

(保険料負担と被保険者が被相続人、保険金受取人が相続人の場合)

・死亡退職金

相続財産はプラスのものだけとは限りません。借入金や未払い金(税金や医療費など)など負債がある場合は相続財産から差し引くことができます。

また、葬儀にかかった費用も差引くことが可能です。具体的にはお布施や通夜・告別式の費用などですが、香典返しや法要費用は含まれません。(個々のケースや地域によって異なる場合もあります)

4.相続税がかからない財産

墓地や墓石、仏壇、仏具には相続税がかかりません。

相続税の有無を分ける基礎控除

相続税がかかるかどうかの境目となるのが基礎控除です。

相続財産の総額が基礎控除の金額以下であれば、相続税はかかりません。

基礎控除額は以下のような計算で算出します

基礎控除額=3,000万円+(600万円×法定相続人の数)

例えば、相続人が配偶者と子ども2人、合計3人の場合は

3,000万円+600万円×3=4,800万円

が基礎控除額となります。

また、相続財産が基礎控除の範囲内であれば税務署への申告義務も発生しません。

相続税の計算ステップ

1.相続財産の総額を計算する

プラスの相続財産とみなし相続財産からマイナスの相続財産を差し引きます。

この計算において、特例が適用できる場合もあります。

相続財産の総額から基礎控除を差し引いて、課税対象となる相続財産を計算します。

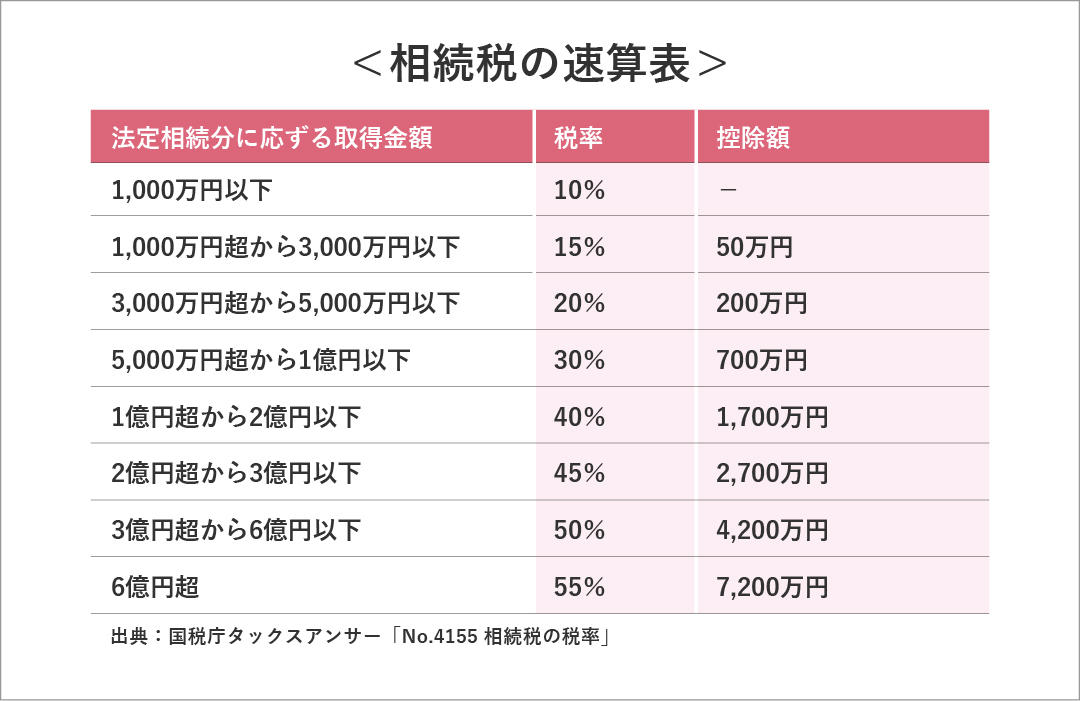

日本の相続税は、所得税などと同様、「遺産の総額が大きければ大きいほど、税率が上がる(累進課税)」仕組みです。 しかし、誰がいくらもらうかが決まるまで税額が計算できないと不便なため、課税される相続財産を「法定相続分」で分けたと仮定したうえで、次の速算表に基づいて相続税額を計算し、その合計額を算出します。この仮定の相続の分配を税の世界では「法定相続分に応ずる取得金額」と表現します。

例えば、課税対象となる遺産(基礎控除後)が1億円で、相続人が「配偶者」と「子ども2人」の場合を見てみましょう。

上記の表のように計算できます。

このことから速算表に当てはめれば、次のように各相続人の相続税が計算できます。

親の相続税:5,000万円×20%-200万円=800万円

子どもAの相続税:2,500万円×15%-50万円=325万円

子どもBの相続税:2,500万円×15%-50万円=325万円

4.実際の納税額を算出

仮定で計算した相続税の総額を、実際に財産を相続した比率で分けることで、各相続人の納税額が決まります。この際、配偶者控除などの特例が適用できる場合があります。

相続税の計算における特例

相続税の計算においては様々な特例や控除があります。

そのなかでも、適用される方が多いものを3つご紹介します。

①配偶者控除(配偶者の税額軽減)

配偶者が相続する場合、相続財産が

・1億6,000万円

・配偶者の法定相続分

のどちらか多い金額までは相続税がかかりません。

少なくとも1億6,000万円までは控除の対象となりますので、配偶者が全額相続する場合、相続税がかからないというご家庭は非常に多いでしょう。配偶者が相続する場合に、意外と相続税がかからなかったという方が多いのはこの制度があるからです。

ただし、配偶者控除を適用する場合には納税額が0円となる場合でも税務署への期限内(相続発生日から10カ月以内)の申告が必要です。

②小規模宅地等の特例

亡くなった人が住んでいた自宅の土地などを相続する場合、その評価額を最大80%軽減できる制度です。評価額が減少することで、相続財産の総額を圧縮することができます。対象となる土地の用途や限度となる面積などの条件があります。

③死亡保険金、死亡退職金の非課税枠

死亡保険金や死亡退職金などのみなし相続財産にはそれぞれ、

500万円×法定相続人の数

の非課税枠があり、法定相続人がこれらを受け取った場合に、これが適用されます。

今回は相続税の仕組みの基本を解説しました。

相続税の計算や申告は自分で行なうことも可能ですが、相続財産の評価や特例の適用など複雑な要素も多くあります。自信がなければ専門家を頼るのが良いでしょう。

とはいえ専門家に相談するうえでも大枠の知識を持っておいて損はありませんので、ぜひ今回の内容がご自身にどのように当てはまるのか、考えてみてください。

次回は、生前贈与の活用についてお話します。

※本記事は税制に関する一般的な知識、見解について解説するものであり、個々の相続税の算出について指南するものではありません。実際の相続税の計算にあたってはご自身の責任において行なうか、税理士等の適切な専門家に依頼をしてください。

#お金のことを学ぶ