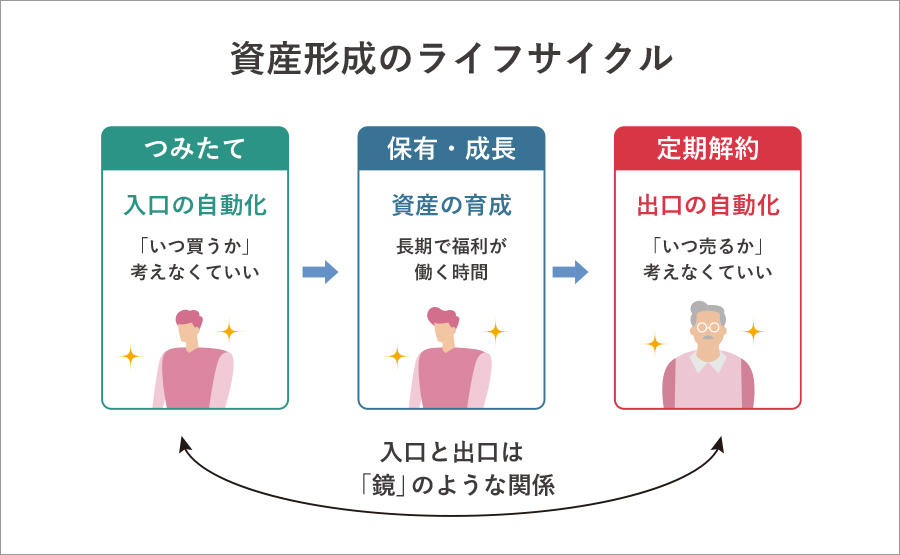

つみたての出口を自動化する

積み上げた資産を「収入」に変える仕組み

前編では、資産の「出口」には入口とは違う難しさがあることをお伝えしました。資産をつみたててきたのに将来への不安で使えない、いざ使おうとしても売り時が決められない、そして自分の判断でまとめて売ると結果的に損をするかもしれない。

でも、つみたてが「いつ買うか」の悩みを解消してくれたように、「いつ売るか」にも仕組みで対応する方法があります。それが定期売却です。

つみたてと定期売却は「鏡」のような関係

つみたてとは、「毎月、決まった金額を買い続ける仕組み」のことです。いつ買うか悩まなくていいから、多くの方が長く続けられています。

定期売却は、つみたてと鏡のような関係です。「毎月(または隔月)、決まった金額や割合で自動的に売却する仕組み」をいいます。つまり、いつ売るかについて悩む必要がなくなります。

つみたてで「入口」を自動化し、定期売却で「出口」を自動化する。資産形成のライフサイクルが、これでひとつのサイクルとして完結します。

前編でお伝えしたように、自分の判断でまとめて売ろうとすると、パニック売りや先送りの罠にはまりやすいところがあります。定期売却は、感情に左右されず機械的に取り崩すことで、「売れない」「売り時がわからない」という悩みから解放してくれる仕組みです。

直販口座の定期売却でできること

投資信託ひふみシリーズをレオス・キャピタルワークスの直販口座で保有している場合、定期売却を利用することができます。ここでは4つの特徴について解説します。

1.解約手数料がかかりません。

取り崩すたびにコストがかかるなら使いにくいですが、ひふみの直販口座では何度定期売却しても手数料はゼロです。

2.金額指定と割合指定、どちらも選べます。

「毎月5万円」のように定額で受け取ることも、「残高の一定割合ずつ」のように定率で取り崩すこともできます。定額は生活費の計画が立てやすく、定率は資産寿命を延ばしやすいという特徴があります。

3.毎月と隔月を選べます。

この頻度の柔軟性は、次にご紹介する「年金との組み合わせ」で効いてきます。

4.長期保有の「資産形成応援団」と相性が良い仕組みです。 ひふみ投信を5年以上保有すると年率0.2%(10年以上で0.4%)が還元される制度があります。長期間保有しながら少しずつ取り崩す定期売却とは、相性の良い組み合わせです。

なお、ひふみ投信やひふみワールドは分配金再投資専用のファンドです。分配金が出た場合も払い出されず自動で再投資される仕組みのため、保有しているだけでは配当のようなかたちでお金が手元に入ることはありません。これは再投資によって複利効果を最大化する設計ですが、資産を「収入」に変えたいときには、定期売却を活用いただくことになります。

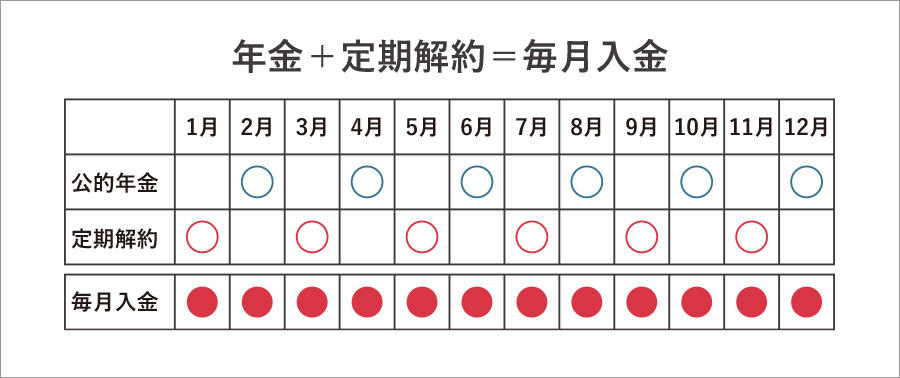

「年金の届かない月」を埋める

ここでひとつ、実用的なアイデアをご紹介します。

公的年金は偶数月(2月、4月、6月、8月、10月、12月)に支給されます。つまり、奇数月(1月、3月、5月...)には年金の入金がありません。

ひふみ投信の定期売却を隔月設定で奇数月にすれば、年金の届かない月を定期売却の入金で埋めることができます。結果として、毎月何かしらの収入がある状態を作れるのです。

定期売却の始めどき

これまでは定期売却の効果や事例についてご紹介して参りましたが、最後に一点、大事なことをお伝えします。

収入があるうちは、無理に取り崩す必要はありません。

定期売却は、定年を迎えたり、収入が減ったり、生活費を資産から補いたくなった時に始めればよい仕組みです。つみたてと同じように、いつでも始められて、いつでも金額を変更でき、いつでも止められます。

大事なのは、「その時が来たら、こういう選択肢がある」と知っておくこと。今すぐ行動する必要はなくても、選択肢を知っている安心感は、きっと今の資産形成にもプラスに働くはずです。

まとめ

つみたてが「入口」の自動化なら、定期売却は「出口」の自動化です。

売り時を考えなくていい。感情に振り回されない。年金と組み合わせて毎月の収入をつくれる。

完璧な仕組みではありませんが、「いつか来る出口」に備える現実的な選択肢として、知っておく価値はあると思います。

【定期売却を詳しく知る・設定する】

•定期売却を設定する(ひふみWebサービス マイページ)

•まだ口座をお持ちでない方は →口座開設(無料)

【あわせて読みたい】

•40代、50代から考える老後資金 ── シミュレーションで目標を立てる意味とは

•投資信託ってどういう仕組み?【基礎からわかる投資信託 #1】

同じタグの記事を検索

#投資を学ぶ